Pengertian Laporan Laba Rugi

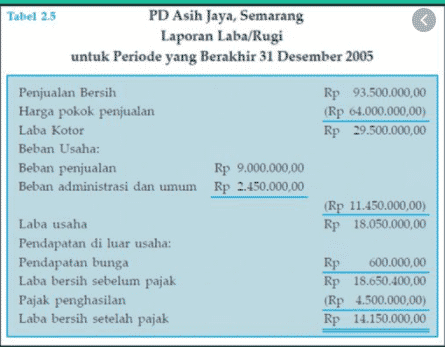

Laporan laba/rugi merupakan laporan yang disusun dengan sistematis terhadap penghasilan yang didapatkan dari beban-beban yang ada pada kegiatan usaha subuah perusahaan pada waktu tertentu. Laporan laba/rugi berisikan sebuah informasi tentang dari mana sumber penghasilan didapatkan serta beban apa yang menjadi tanggungan perusahaan dalam waktu yang bersangkutan.

Menghitung Nilai Persediaan Akhir Barang Jadi

Salah satu informasi yang dsajikan dala anggaran produksi adalah kualitas persediaan barang jadi yang akan dipegang oleh persediaan diakhir periode atau yang biasa kita kenal sebagai persidiaan akhir barang jadi. Perhitungan biaya persediaan akhir barang jadi memerlukan informasi tentang asumsi arus biaya persediaan yang digunakan oleh perusahaan.

Baca Juga : Akuntansi Perusahaan Dagang : Pengertian, Contoh, Jenis, Bukti Laporan Transaksi Dan Jurnal

Dua asumsi arus biaya persediaan yaitu:

-

FIFO (first in, first out)

Metode FIFO bahwa biaya persediaan barang jadi yang diproduksi pertama kali dalam 1 periode akan menjadi beban pokok penjualan untuk barang jadi yang dijual pertama dalam periode yang sama. Jika perusahaan menggunakan metode FIFO, maka biaya persediaan barang jadinya berasal dari persediaan barang jadi ang terakhir dibuat dalam 1 periode.

-

AVERAGE

Metode AVERAGE mengasumsikan bahwa biaya persediaan barang jadi adalah biaya rata-rata yang diperoleh dari biaya produksi yang dikeluarkan dalam suatu periode dan biaya persediaan barang jadi awal yang sudah diawal periode.

Contoh:

Total biaya persediaan barang jadi pada 1 juli 2008 adalah Rp 4.000.000 atau Rp 2.000.000 per unit. Biaya produksi per unit untuk setiap barang jadi yang diproduksi di bulan juli 2008 adalah Rp 220.000.

Berdasarkan anggaran produksi dan informasi tentang biaya persediaan per unit PT ABC, hitunglah biaya persediaan akhir barang jadi dengan menggunakan metode arus biaya:

- FIFO

- AVERAGE

Menyusun Anggaran Laba Rugi

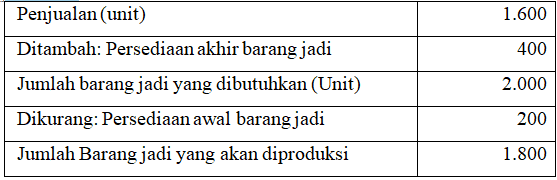

Berikut ini adalah informasi yang dibutuhkan oleh PT. Abadi Raya untuk menyusun anggaran laba rugi bulan oktober 2008

- Anggaran produksi bulan oktober 2008 menyajiakan informasi sebagai berikut

| Penjualan (unit)

Ditambah: Persediaan akhir barang jadi Jumlah barang jadi yang dibutuhkan Dikurang: Persediaan awal barang jadi Jumlah Barang jadi yang akan diproduksi |

6.000

1.800 |

| 7.800

1.400 6.400 |

Baca Juga : √ Akuntansi Keuangan : Pengertian, Fungsi Dan Tujuannya

- Harga jual barang jadi perunit selama bulan april 2008 diperkirakan sebesar Rp.100.000

- Perusahaan menggunakan meode rata-rata dalam menghiung biaya persediaan dan beban pokok penjualan.

- Total biaya persediaan barang jadi per 1 Oktober sebesar 84.000.000

- Biaya produksi selama bulan Oktober diperkirakan 391.800.000

- Pajak penghasilan di perkirakan sebesar 30%

- Beban penjualan untuk bulan april di perkirakan sebesar 40.000.000

- Beban umum dan administrasi untuk bulan Oktober diperkirakan sebesar 25.000.000

- Beban bunga bulan Oktober diperkirakan sebesar 26.000.000

Langkah-langkah dalam membuat format anggaran laba rugi

Langkah 1.

Membuat format anggaran laba rugi PT. Abadi Raya

Langkah 2.

Masukkan perkiraan nilai penjualan untuk bulan Oktober kedalam format anggaran penjualan. Nilai penjualan di peroleh dengan mengalihkan jumlah barang jadi yang akan diperkirakan akan dijual selama bulan Oktober dengan harga jual perunit nya 600.000.000 (100.000 x 6.000 unit).

Langkah 3.

Masukkan data-data yang telah diberikan pada kasus di atas ke dalam format anggaran laba rugi. Informasi yang telah diberikan adalah biaya persediaan barang jadi awal, biaya produksi, beban penjualan, beban adm & umum, serta beban bunga untuk bulan Oktober 2008

Langkah 4.

Hitung nilai persediaan barang jadi, setelah itu hasilnya dimasukkan ke format anggaran laba rugi.

Pengelolaan Penghasilan sebuah Perusahaan

Penghasilan suatu perusahaan dapat dibagi menjadi dua kelompok, yaitu:

-

Golongan Usaha Pokok

Penghasilan dari suatu kegiatan yang dilakukan oleh perusahaan. Untuk perusahaan perdagangan, kegiatan biasanya meruoakan kegitan menjual dan membeli, sehingga penghasilan usaha bersal dari hasil penjualan barang dagang.

-

Golongan dari Kegiatan di Luar Usaha Pokok

Penghasilan yang berasal dari seuatu kegiatan usaha yang bersifat sampingan. Misalnya usaha salon yang juga kemudian menyewakan busana nasional.

Beban Tanggungan Perusahaan

Adapun beban-beban tanggungan suatu perusahaan dapat dikelompokan mejadi 2, yaitu:

Baca Juga : Pengertian Akuntansi Menurut Para Ahli

-

Beban Usaha

Sebuah beban yang langsung berhubungan dengan suatu kegitan usaha pokok atau terjadi sehubugan dengan usaha mendapatkan penghasilan pokok. Dalam sebuah perusahaan, beban usaha terjadi atas harga pokok penjualan, beban usaha penjualan, beban administrasi.

-

Beban di Luar Usaha

Beban yang tidak ada kaitan dengan sebuah kegitan usaha pokok. Contohnya beban bunga atau kerugian dari penjualan peralatan kerja yang tidak dapat dipakai lagi.

Laporan Laba/Rugi

Laporan ini disajikan dalam bentuk Sebagai berikut:

-

Single Step

Dalam bentuk ini, penghasilan usaha dan di luar usaha disusun dalam satu kelompok. Begitu juga beban-beban usaha serta diluar usaha. Laba atau rugi bersih hitung dengan cara mengurangi total penghasilan dengan total beban.

-

Multiple Step

Bentuk ini, baik penghasilan ataupun beban dipisah dengan cara terperinci, antara penghasilan dan beban usaha dengan penghasilan dan beban diluar usaha.

Unsur Laporan Laba Rugi

Unsur-unsur laporan laporan laba rugi biasanya terdiri dari:

- Pendapatan dari penjualan

– Dikurangi Beban pokok penjualan - Laba/rugi kotor

– Dikurangi Beban usaha - Laba/rugi usaha

– Ditambah atau dikurangi Penghaslan/beban lain - Laba/rugi sebelum pajak

– Dikurangi Beban pajak - Laba/rugi bersih

Elemen-elemen Laba Rugi Komprehensif

Laba adapat diajadikan ukuran untuk menilai keberhasilan perusahaan,pengukuran terhadap laba tidak akan memberikan informasi yang bermanfaat jika tidak menggambarkan sebab-sebab timbulnya laba .Sumber penyebab timbulnya laba memiliki peranan penting dalam menilai kemajuan perusahaan.Ada dua konsep yang digunakan dalam menentukan elemen-elemen laba perusahaan,yaitu current operating concept (Earning) dand all inclusive concept of income (laba rugi komprehensif).

Baca Juga : 11 Pengertian Akuntansi Menurut Para Ahli Terlengkap

Konsep Laba Periode (Earnings)

Konsep laba periode dimaksudkan untuk mengukur efisiensi suatu perusahaan.Efisisensi berhubungan dengan penggunaan sumber-sumber ekonomi perusahaan untuk memperoleh laba.Ukuran efisiensi umumnya dilakukan dengan membandingkan laba periode berjalan dengan laba periode sebelumnya atau dengan laba perusahaan lain pada industry yang sama.

Konsep laba periode memusatkan perhatiannya pada pada laba operasi periode berjalan yang berasal dari kegiatan normal perusahaan .Oleh karena itu,yang termasuk elemen laba adalah peristiwa atau perubahan nilai yang dapat dikenadalikan oleh manajemen dan berasal dari keputusan-keputusan periode berjalan.Kesalahan tersebut merupakan ukuran untuk menilai efisensi periode sebelumnya.

Menurut praktek akuntansi konvensional,beberapa pengaruh kumulatif akibat perubahan akuntansi dimasukan dalam perhitungan laba-rugi periode terjadi perubahan. Laba periode tidak memasukan pengaruh kumulatif perubahan akuntansi tersebut.Jadi yang menjadi penentu laba periode adalah pendapatan,biaya,untung dan rugi yang benar-benar terjadi pada periode berjalan.

Demikianlah artikel dari gurupendidikan.co.id mengenai Pengertian Laporan Laba Rugi : Menghitung, Unsur, Konsep, Menyusun, Pengelolaan Penghasilan, Beban Tangungan, semoga artikel ini bermanfaat bagi anda semuanya.

{kind=link}