Break Even Point – Pengertian, Analisis, Kelemahan, Faktor, Rumus, Keterbatasan : BEP merupakan singkatan dari Break Even Point. BEP ataupun titik impas ini ialah keadaan yang menggambarkan suatu perusahaan yang tidak memperoleh laba serta juga tidak menderita kerugian.

Perusahaan akan mencapai keadaan BEP apabila pada total penerimaan sama dengan total biaya. Analisis break even point (BEP) atau juga dikenal dengan analisis titik impas ini, adalah teknik analisis yang dapat digunakan perusahaan untuk dapat mengetahui ataupun untuk dapat merencanakan jumlah produksi perusahaan pada saat tidak perusahaan mengalami untung dan tidak rugi.

Pengertian Break Even Point

Break Even Point (BEP) dapat diartikan sebagai suatu titik atau keadaan dimana perusahaan di dalam operasinya tidak memperoleh keuntungan dan tidak menderita kerugian. Dengan kata lain, pada keadaan itu keuntungan atau kerugian sama dengan nol.

Hal tersebut dapat terjadi bila perusahaan dalam operasinya menggunakan biaya tetap, dan volume penjualan hanya cukup untuk menutup biaya tetap dan biaya variabel. Apabila penjualan hanya cukup untuk menutup biaya variabel dan sebagian biaya tetap, maka perusahaan menderita kerugian.

Dan sebaliknya akan memperoleh memperoleh keuntungan, bila penjualan melebihi biaya variabel dan biaya tetap yang harus di keluarkan. Analisa break even mempunyai hubungan yang sangat erat dengan program budget, walaupun analisa break even dapat diterapkan dengan data historis, tetapi akan sangat berguna bagi manajemen kalau diterapkan pada data taksiran periode yang akan datang.

Baca Juga Artikel Yang Mungkin Berhubungan : Tugas DPD : Pengertian, Sejarah, Fungsi, Tugas, Dasar Hukum Dan Wewenang DPD

Pengertian Break Even Point Menurut Para Ahli

-

Hansen dan Mowen (1994 : 16)

mengemukakan bahwa “Break Even Point is where total revenues equal total costs, the point is zero profits” yang berarti ialah ” BEP adalah di mana total pendapatan biaya total yang sama, intinya adalah nol keuntungan”.

-

Menurut Ross, Randolph, dan Bradford (1998 : 309)

menyatakan “Break even analysis is popular and commonly used tool for analyzing the relationship between sales volume and profitability”, yang berarti ialah “BEP ialah Impas analisis alat populer dan sering digunakan untuk menganalisis hubungan antara volume penjualan dan profitabilitas.”

Analisis Break Even Point Untuk Mengambil Keputusan

Analisis Break even secara umum dapat memberikan informasi kepada pimpinan, bagaimana pola hubungan antara volume penjualan, cost/biaya, dan tingkat keuntungan yang akan diperoleh pada level penjualan tertentu. Analisis break even dapat membantu pimpinan dalm mengambil keputusan mengenai hal-hal sebagai berikut:

- Jumlah penjualan minimalyang harus dipertahankanagar perusahaan tidak mengalami kerugian.

- Jumlah penjualan yang harus dicapai untuk memperoleh keuntungan tertentu.

- Seberapa jauhkah berkurangnya penjualan agar perusahaan tidak menderita rugi.

- Untuk mengetahui bagaimana efek perubahan harga jual, biaya dan volume penjualan terhadap keuntungan yang diperoleh.

Kelemahan BEP Biaya Yang Dikeluarkan Perusahaan

Salah satu kelemahan dari BEP adalah bahwa hanya ada satu macam barang yang diproduksi atau dijual. Jika lebih dari satu macam maka kombinasi atau komposisi penjualannya (sales mix) akan tetap konstan.

Jika dilihat di jaman sekarang ini bahwa perusahaan untuk meningkatkan daya saingnya, mereka menciptakan banyak produk jadi hal ini sangat sulit. Ada satu asumsi lagi yaitu harga jual persatuan barang tidak akan berubah berapa pun jumlah satuan barang yang dijual atau tidak ada perubahan harga secara umum.

Variabel Cost (biaya Variabel)

Variabel cost merupakan jenis biaya yang selalu berubah sesuai dengan perubahan volume penjualan, dimana perubahannya tercermin dalam biaya variabel total. Dalam pengertian ini biaya variabel dapat dihitung berdasarkan persentase tertentu dari penjualan, atau variabel cost per unit dikalikan dengan penjualan dalam unit.

Fixed Cost (biaya tetap)

Fixed cost merupakan jenis biaya yang selalu tetap dan tidak terpengaruh oleh volume penjualan melainkan dihubungkan dengan waktu(function of time) sehingga jenis biaya ini akan konstan selama periode tertentu. Contoh biaya sewa, depresiasi, bunga. Berproduksi atau tidaknya perusahaan biaya ini tetap dikeluarkan.

Semi Varibel Cost

Semi variabel cost merupakan jenis biaya yang sebagian variabel dan sebagian tetap, yang kadang-kadang disebut dengan semi fixed cost. Biaya yang tergolong jenis ini misalnya: Sales expense atau komisi bagi salesman dimana komisi bagisalesman ini tetap unutk range atau volume tertentu, dan naik pada level yang lebih tinggi.

Baca Juga Artikel Yang Mungkin Berhubungan : Tugas DPR, Fungsi, Pengertian, Hak, Dan Kewajiban [LENGKAP]

Rumus Menentukan Tingkat Break Even Point (BEP) / Titik Impas

Untuk dapat menentukan tingkat break even, maka biaya yang terjadi harus dapat dipisahkan menjadi biaya tetap dan biaya variabel. Semakin besar hasil produksi, maka biaya tetap persatuan akan semakin kecil, sebaliknya semakin rendah hasil produksi maka biaya tetap persatuan akan semakin besar.

Pemisahan biaya variabel dan biaya tetap dalam praktek biasanya bukan merupakan masalah yang mudah. Jenis biaya semi variabel atau semi tetap dalam analisa break even perlu dipisahkan lebih dahulu menjadi biaya variabel dan biaya tetap dengan menggunakan metode – metode tertentu.

Perhitungan untuk menentukan luas operasi pada tingkat break even dapat dilakukan dengan menggunakan suatu rumus tertentu, tetapi untuk menggambarkan tingkat volume dengan labanya maka diperlukan grafik atau bagan break even.

Secara mathematic tingkat break even dapat ditentukan dengan berbagai rumus. Dengan demikian tingkat break even dapat ditentukan dengan dua pendekatan, yaitu pendekatan mathematis dan pendekatan grafis.

Mathematical Approach

BEP dapat ditentukan atau dihitung berdasarkan formula tertentu, yaitu:

BEP = Fixed Cost / (harga perunit – varibel cost perunit) (rumus 1)

Fixed Cost

BEP = = Rp………(rumus 2)

Sales price/unit

1 – variabel cost/unit

Formulasi break even point yang dikembangkan:

Break even point adalah titik dimana perusahaan belum memperoleh keuntungan tetapi juga tidak dalam kondisi rugi, maka Break Even Point dapat kita formulasikan secara sederhana sebagai berikut:

BEP -> TR = TC

TR = Total Revenue

TC = Total Cost

Untuk menjawab pertanyaan-pertanyaan terkait dengan Sales, Cost, Volume, Profit termasuk waktunya, kita coba kembangkan formula sederhana di atas sehingga menjadi lebih flexible dan bisa beradaptasi dengan situasi yang berbeda-beda, yaitu dengan membentuk persamaan linear sederhana seperti dibawah ini:

TR = TC

TR – TC = 0

Karena TR adalah untuk “Total Revenue” maka TR dapat kita turunkan menjadi :

TR = Unit Price x Qty

Sedangkan TC stand for “Total Cost”, yang mana kita semua tahu bahwa dalam Cost Accounting, cost itu ada 2 macamnya, yaitu: “Variable Cost” dan “Fixed Cost”, maka turunan dari TC adalah:

TC = Variable Cost + Fixed Cost

Dari formula di atas kita turunkan lagi menjadi:

TC = [Qty x Unit Variable Cost] + Fixed Cost

Semua elemen yang ada sudah habis diturunkan, selanjutnya membuat persamaan linear secara penuh untuk kondisi “Break Even Point”:

TR – TC = 0

[Qty x Unit Price] – [(Qty x Unit VC) + Fixed Cost] = 0, atau

[Qty x Unit Price] – [Qty x Unit VC] – Fixed Cost = 0

Qty x [Unit Price – Unit Variable Cost] = Fixed Cost

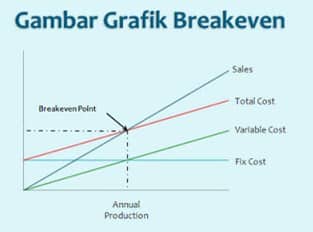

Graphical Approach

Dalam penentuan titik break even dapat pula dilakukan dengan grafik atau bagan, dengan grafik break even manajemen akan dapat mengetahui hubungan antara biaya, penjualan (volume penjualan) dan laba.

Disamping itu dengan grafik break even manajemen dapat mengetahui besarnya biaya yang tergolong biaya tetap dan biaya variabel dan dengan grafik break even pula manajemen akan dapat mengetahui tingkat – tingkat penjualan

yang masih menimbulkan kerugian dan tingkat – tingkat penjualan yang sudah menimbulkan laba atau besarnya rugi atau laba pada suatu tingkat penjualan tertentu. Secara grafis titik break even ditentukan oleh persilangan antara garis total revenue dan garis total cost.

Baca Juga Artikel Yang Mungkin Berhubungan : Tugas MK Dan Wewenang Mahkamah Konstitusi ( MK )

Keterbatasan Analisis Break Even Point

Analisis break even dapat dirasakan manfaatnya apabila titik break even dapat dipertahankan selama periode tertentu. Keadaan ini at dipertahankan apabila biaya-biaya dan harga jual dalah konstan, karena naik turunnya harga jual dan biaya akan mempengaruhi titik break even.

Dalam kenyataan analisis ini agak sukar untuk diterapkan. Oleh sebab ini bagi analis perlu diketahui bahwa analisis break even mempunyai limitasi-limitasi tertentu, yaitu:

- Fixed cost haruslah konstan selama periode atau range of out put tertentu.\

- Variabel cost dalam hubungannya dengan sales haruslah konstan.

- Sales price perunit tidak berubah dalam periode tertentu.

- Sales mix adalah konstan

Berdasarkan limitasi-limitasi tersebut, BREAK EVEN POINT (BEP) akan bergeser atau berubah apabila:

- Perubahan FC

terjadi sebagai akibat bertambahnya kapasitas produksi, dimana perubahan ini ditandai dengan naik turunnya garis FC dan TC-nya, meskipun perubahannya tidak mempengaruhi kemiringan garis TC. Bila FC naik BEP akan bergeser keatas atau sebaliknya.

- Perubahan pada variabel cost ratio atau VC per unit

dimana perubahan ini akan menentukan bagaimana miringnya garis total cost. Naiknya biayaVC per unit akan menggeser BEP keatas atau sebaliknya.

- Perubahan dalam sales price per unit

Perubahan ini akan mempengaruhi miringnya garis total revenue (TR). Naiknya harga jual per unit pada level penjualan yang sama walaupun semua biaya adalah tetap, akan menggeser kebawah atau sebaliknya.

- Terjadinya perubahan dalam sales mix

Apabila suatu perusahaan memproduksi lebih dari satu macam produk maka komposisi atau perbandingan antara satu produk dengan produk lain (sales mix) haruslah tetap. Apabila terjadi perubahan misalnya terjadi kenaikan 20% pada produk A sedangkan produk B tetap maka BEP pun akan berubah.

Baca Juga Artikel Yang Mungkin Berhubungan : Fungsi Lembaga Keluarga : Pengertian, 15 Contoh, Gambar, Dan 4 Tahapannya ( LENGKAP )

Akibat Perubahan Berbagai Faktor (BEP)

Salah satu aspek yang penting dalam analisa break even bahwa adanya perubahan dalam satu faktor atau lebih yang mempengaruhi analisa, dapat diadakan penilaian atau evaluasi.

Aspek ini sangat penting bagi manajemen dalam proses penyusunan atau perencanaan budget, karena hal ini akan memungkinkan diadakan “testing” untuk menentukan akibat adanya perubahan berbagai factor atau mempertimbangkan berbagai alternatif.

Faktor – faktor yang dapat berubah dalam hubungannya dengan analisa break even antara lain biaya tetap, biaya variabel, harga jual maupun komposisi penjualan (sales mix). Perubahan salah satu faktor penentu break even atau faktor yang mengakibatkan perubahan tingkat break even, mungkin tidak mempengaruhi atau tidak mengakibatkan perubahan pada faktor – faktor yang lain,

misalnya perubahan hanya terjadi pada jumlah biaya tetap sedangkan biaya variabel, harga jual, maupun volume penjualan tetap, tetapi kemungkinan bisa terjadi perubahan dalam salah satu faktor akan mengakibatkan perubahan pada faktor yang lain,

misalnya perubahan harga jual bisa berakibat perubahan volume penjualan dan sebagainya. Perubahan – perubahan tersebut dapat secara langsung dimasukkan dalam rumus perhitungan break even sehingga diperoleh tingkat break even yang baru, maupun digambarkan dalam grafik break even, Berikut ini faktor – faktor perubahan.

Baca Juga Artikel Yang Mungkin Berhubungan : 6 Lembaga Agama : Pengertian, Contoh, Macam, Tujuan (LENGKAP)

Perubahan Biaya Tetap

Perubahan jumlah biaya tetap akan mengakibatkan perubahan jumlah biaya secara keseluruhan pada berbagai tingkat penjualan akan berubah, dengan perubahan jumlah biaya maka besarnya penjualan pada tingkat break even akan berubah pula.

Kenaikan Biaya Variabel

Dengan adanya kenaikan biaya variabel maka jumlah biaya juga akan berubah begitu pula besarnya penjualan pada tingkat break even juga akan berubah. Manajemen perusahaan dalam usahanya untuk meningkatkan penghasilan (penjualan) yang akhirnya diharapkan untuk menaikkan keuntungan dapat dilakukan dengan menaikkan harga jual.

Tetapi harus diperhatikan dan perlu diadakan penelitian pasar akibat adanya kenaikan harga jual tersebut, sebab dengan adanya kenaikan harga jual dapat mengakibatkan penurunan volume penjualan yang akhirnya juga mengakibatkan perubahan besarnya break even.

Perubahan Komposisi Penjualan

Analisa break even atau analisa biaya, volume dan laba yang diuraikan di muka selalu diterapkan untuk satu macam barang atau dengan anggapan bahwa perusahaan hanya memproduksi dan menjual satu macam barang atau secara total. Apabila perusahaan memproduksi atau menjual lebih dari satu macam barang, maka analisa break even dapat pula diterapkan untuk seluruh barang yang diproduksi atau dijual oleh perusahaan tersebut.

Untuk maksud tersebut maka komposisi (perbandingan) antara barang – barang tersebut harus tetap sama baik dalam komposisi produksinya maupun penjualannya (product-mix dan sales-mix). Break even dalam keseluruhan atau total tidak berarti bahwa masing – masing produk harus dalam keadaan break even.

Kemungkinan terjadi suatu macam produk menderita rugi sedang produk yang lain memperoleh keuntungan, atau kemungkinan masing – masing produk tidak memperoleh laba ataupun menderita rugi. Apabila komposisinya berubah maka break evennya secara total akan berubah pula.

Baca Juga Artikel Yang Mungkin Berhubungan : Lembaga Pendidikan : Pengertian, Macam Dan 6 Fungsi Lengkap