Pengertian APBD

APBD adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan Dewan Perwakilan Rakyat daerah, dan ditetapkan dengan Peraturan Daerah. APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan keuangan daerah.

APBD (Anggaran Pendapatan dan Belanja Daerah) adalah perkiraan besarnya rencana pendapatan dan belanja daerah dalam jangka waktu tertentu dalam masa akan datang yang disusun secara sistematis dengan prosedur dan bentuk tertentu.

Baca Juga Artikel Yang Mungkin Berhubungan : Pengertian Anggaran Pendapatan dan Belanja Negara Menurut Dasar Hukum APBN

Fungsi APBD (Anggaran Pendapatan dan Belanja Daerah)

- Fungsi Otorisasi.

APBD berfungsi sebagai dasar bagi pemerintah daerah dalam menjalankan pendapatan dan belanja untuk masa satu tahun. -

Fungsi Perencanaan, melalui APBD, pemerintah daerah dapat:

a) merumuskan tujuan serta sasaran kebijakan agar sesuai dengan

visi dan misi yang ditetapkan;

b) merencanakan berbagai program dan kegiatan untuk mencapai

tujuan organisasi serta merencanakan alternatif sumber

pembiayaannya;

c) mengalokasikan dana pada berbagai program dan kegiatan yang

telah disusun;

d) menentukan indikator kinerja dan tingkat pencapaian strategi. -

Fungsi Pengawasan, dengan APBD dapat dihindari adanya

overspending, underspanding, dan salah sasaran dalam pengalokasian anggaran pada bidang lain yang bukan merupakan prioritas. -

Fungsi Alokasi

• Sebagai alat dalam mengetahui alokasi yang diperlukan untuk masing-masing sektor pembangunan

• Sebaga alat untuk mengatasi sasaran dan prioritas pembangunan yang kemudian dilaksanakan pemerintah -

Fungsi Stabilitasi

• Sebagai panduan keteraturan pendapatan dan belanja negara

• Sebagai alat untuk menjaga stabilitas perekonomian negara

• Sebagai alat untuk mencegah dalam terjadinya inflasi dan deflasi yang tinggi -

Fungsi Regulasi

• Sebagai alat untuk mendorong pertumbuhan ekonomi

• Untuk meningkatkan pertumbuhan ekonomi -

Fungsi Distribusi

• Semua penerimaan-penerimaan negara didistribusikan ke pos-pos pengeluaran yang telah direncanakan

• Sebagai alat dalam pemerataan pengeluaran untuk tidak terpusat di salah satu sektor saja

Baca Juga Artikel Yang Mungkin Berhubungan : Penentuan Pendapatan ( Income Determination ) Beserta Penjelasannya

Tujuan APBD (Anggaran Pendapatan dan Belanja Daerah)

Pada dasarnya tujuan penyusunan APBD sama halnya dengan tujuan penyusunan APBN. APBD disusun sebagai pedoman penerimaan dan pengeluaran penyelenggara negara di daerah dalam rangka pelaksanaan otonomi daerah dan untuk meningkatkan kemakmuran masyarakat. Dengan APBD maka pemborosan, penyelewengan, dan kesalahan dapat dihindari.

Adapun tujuan APBD yang lain antara lain..

- Membantu pemerintah dalam hal ini pemerintah daerah mencapai tujuan fiskal

- Meningkatkan pengaturan atau kordinasi setiap bagian-bagian yang berada pada lingkungan pemerintah daerah.

- Membantu menghadirkan dan menciptakan efisensi dan keadilan terhadap penyediaan barang dan jasa publik dan umum.

- Menciptakan perioritas belanja atau keutaman belanja pemerintahan daerah.

- Menghadirkan dan Meningkatkan transparansi pemerintah daerah terhadap masyarakat luas dan pemerintah daerah dapat mempertanggungjawabkan kepada Dewan Perwakila Rakyat (DPRD)

Baca Juga Artikel Yang Mungkin Berhubungan : Pengertian Pendapatan – Konsep, Jenis, Sumber, Karakteristik, Pengukuran, Kriteria, Para Ahli

Dasar Hukum Keuangan Daerah dan APBD

Dasar hukum dalam penyelenggaraan keuangan daerah dan pembuatan APBD adalah sebagai berikut :

- UU No. 32 Tahun 2003 tentang Pemerintah Daerah.

- UU No. 33 Tahun 2003 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

- PP No. 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah.

- Keputusan Menteri Dalam Negeri No. 29 Tahun 2002 tentang Pedoman Pengurusan, Pertanggungjawaban Keuangan Daerah serta Tata Cara Pengawasan, Penyusunan, dan Perhitungan APBD.

Baca Juga Artikel Yang Mungkin Berhubungan : “Konsep Pendapatan Nasional” Definisi Beserta Catatan Sejarah

Sumber Anggaran Pendapatan dan Belanja Daerah

1. User Charges (Retribusi)

Dianggap sebagai sumber dalam penerimaan tambahan, tujuan utamanya ialah sebagai peningkatan efesiensi dengan menyediakan informasi sebagai permintaan bagi penedia layanan publik, serta lebih memastikan apa yang disediakan olejj peyedia layanan publik minimal sebesar dengan tambahan biaya (Marginal cost) untuk masyarakat. Retribusi dapat dibagi menjadi tiga jenis, yaitu:

-

Retribusi perizinan tertentu (service fees)

Sama seperti penertiban surat izin (bisnis, pernikahan serta kendaraan bermotor) serta berbagai macam biaya yang dipakai oleh pemerintah daerah untuk meningkatkan pelayanan umum/publik. Dalam memberlaikukan tarif atau biaya terhadap masyarakat atas sesuatu yang diperlukan oleh hukum tidak selalu rasional. -

Retribusi jasa umum (Public Prices)

Merupakan penerimaan oleh pemerintah daerah atas hasil penjualan barang-barang privat, dan jasa. Dari keseluruhan jasa yang ada atau disediakan di suatu aderah untuk dapat didefinisikan secara privat dari biaya manfaat publik untuk dapat memberikan sebuah tarif atas fasilitas hiburan/rekreasi. Biaya itu diharuskan ada, yang telah diatur dalam tingkat kompetisi swasta, tanpa adanya pajak, dan subsudi, di mana hal tersebut merupakan cara yang paling efisien untuk mencapai tujuan kebijakan publik, an akan menjadi lebih baik bila pajak subsidi dihitung dengan cara terpisah. -

Retribusi jasa usaha (specific benefit charges)

Menurut teori, ini merupakan cara agar mendapat keuntungan dari pembayaran pajak yang kontras seperti pajak bumi atau pajak bahan bakar minyak, serta bangunan.

2. Property Taxes (pajak Bumi, dan Bangunan)

Pajak Property (PBB) berperan penting dalam hal keuangan pemerinah daerah, dikebanyakan negara yang sedang berkembang, akan mampu untuk mengelola keuangan namun hak milik yang berhubungan dengan pajak property. Jika pemerintah daerah diharapkan dapat sebagai peran dalam bagian penting di keuangan sektor jasa (misalnya: kesehatan, pendidikan), sebagai mana harusnya pemerintah akan membutuhkan akses untuk sember perimaan yang lebih elastis.

3. Excise Taxes (pajak cukai)

Pajak cukai memiliki potensi yang signifikan terhadap sumber penerimaan daerah, terutama pada administrasi. Terutamanya pada cukai pajak kendaraan. pajak itu jelas dapat dieksplorasi lebih lengkap daripada yang biasanya terjadi di beberapa negara yaitu dari perspektif administrasi berupa pajak bahan bakar, dan pajak otomotif. Pajak bahan bakar juga terkait dengan penggunaan jalan, dan efek eksternal seperti polusi, kecelakaan dan kemaceaaraan.

4. Personal income Taxes (Pajak Penghasilan)

Dibeberapa negara dinama pemerintahan subnasionalnya memiliki peran yang sangat besar dalam pengeluaran, serta sebagian besar otnom fiskal adalah negara-negara Nordik. Pajak pendapatan daerah pada dasarnya dikenakan pada sebuah flat, dari tingkat daerah dibangun berbasiskan pajak yang sama sebagai pejak pendapatan nasional dan di tampung oleh pemeritah pusat.

Baca Juga Artikel Yang Mungkin Berhubungan : “Pendapatan Per Kapita” Pengertian & ( Indikator – Pertumbuhan – Pedoman – Pembanding )

Cara Penyusunan APBD

APBD disusun melalui beberapa tahap kegiatan. Kegiatan-kegiatan tersebut antara lain sebagai berikut :

Tahap proses penyususunan anggaran sesuai dengan UU No. 25 tahun 2004 tentang sistem perencanaan pembangunan nasioanal, dimulai dari proses penyusunan RPJP Daerah yang memuat visi, misi serta arah pembangunan daerah dan ditetapkan dengan Peraturan Daerah. Setelah RPJP Daerah ditetapkan , tugas selanjutnya adalah Pemerintah Daerah menetapkan uraian dan penjabaran mengenai visi, misi dan program kepala daerah dengan memperhatikan RPJP Daerah dan RPJM Nasional dengan memuat hal-hal tentang arah kebijakan umum daerah, program serta kegiatan SKPD yang dituangkan dalam Renstra dengan acuan kerangka pagu indikatif.

RPJM Daerah ditetapkan dengan Peraturan Daerah paling lambat 3 (tiga) bulan sejak kepala daerah dilantikberdasarkan UU No. 25 Tahun 2004 pasal 19 ayat (3). Setelah itu dilanjutkan dengan penetapan RKPD yang ditetapkan setaip tahunnya berdasarkan acuan RPJMD, Renstra, Renja dan memperhatikan RKP dengan Peraturan Kepala Daerah sebagai dasar untuk penyusunan APBD. Proses perencanaan dari RPJP Daerah, RPJM Daerah, sampai dengan RKP Daerah sesuai denagn UU No. 25 Tahun 2005 berada di BAPPEDA.

Proses selanjutnya sesuai dengan Peraturan Pemerintah Nomor 58 Tahun 2005 tentang pengelolaan Keuangan Daerah Pasal 34 dan 35 menyatakan kepala daerah menyusunan kebijakan umum APBD dan Prioritas Plafon Anggaran Sementara berdasarkan RKPD dengan memperhatikan Peraturan Menteri Dalam Negeri tentang Pedoman Penyusunan APBD yang diterbitkan tiap tahunnya. Setelah KUA dan PPAS disepakati dalam nota kesepakatan antara Kepala Daerah dan Pimpinan DPRD maka kepala Daerah menyususn surat daran perihal pedoman penyusunan RKA-SKPD/PPKD dengan pendekatan kerangka pengeluaran jangka menengah yang direncanakan dan merupakan implikasi kebutuhan dana untuk pelaksanaaan program dan kegiatan tersebut pada tahun berikutnya memuat rencana pendapatan, belanja untuk masing-masing program dan kegiatan menurut fungsi untuk tahun yang direncanakan, dirinci sampai dengan rincian objek pendapatan, belanja dan pembiayaan, serta prakiraan maju untuk tahun berikutnya.

RKA-SKPD dan RKA-PPKD berdasarkan PP No. 58 Tahun 2005 Pasal 41 ayat (1) menyatakan “ RKA-SKPD yang telah disusun oleh kepala SKPD sebagaimana dimaksud dalam pasal 36 ayat (1) disampaikan kepada PPKD dan ayat (2) ‘RKA-SKPD sebagaimana dimaksud pada ayat (1), selanjutnya dibahas oleh tim anggaran pemerintah daerah.

Tim Anggaran Pemerintah Daerah yang selanjutnya disingkat TAPD berdasarkan PP No. 58 Tahun 2005 dan Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 adalah tim yang dibentuk dengan keputusan kepala daerah dan dipimpin oleh sekertaris daerah yang mempunyai tugas menyiapkan serta melaksanakan kebijakan kepala daerah dalam rangka penyusunan APBD yang anggotanya terdiri dari pejabat lainnya sesuai dengan kebutuhan.

Proses selanjutnya adalah PPKD sesuai dengan aturan perundang-undangan menyusun rancangan peraturan daerah dan rancangan peraturan kepala daerah untuk disampaikan ke DPRD dan selanjutnya dibahas serta disepakati bersama yang dituangkan dalam nota kesepakatan antara kepala daerah dan pimpinan DPRD. Setelah rancangan peraturan daerah tenatng APBD disetujui proses berikutnya adalah tahapan evaluasi ke Gubernur untuk mendapat persetujuan, tata cara evaluasi dan lainnya telah diatur dalam perundang-perundangan.

Baca Juga Artikel Yang Mungkin Berhubungan : Akuntansi Perusahaan Dagang : Pengertian, Contoh, Jenis, Bukti Laporan Transaksi Dan Jurnal

Contoh APBD

Analisis APBD Kota Depok Tahun 2010-2012.

Berikut ini adalah data APBD Kota Depok tahun 2010-2012 yang akan dianalisa :

APBD KOTA DEPOK DARI TAHUN 2010-2012

Adapun komponen yang membentuk APBD diatas terdiri dari 4 bagian, yaitu ringkasan pendapatan, belanja, suplus/defisit dan pembiayaan.

- A. Pendapatan.

Bagian ini melihat perubahan dalam berbagai komponen pendapatan. Untuk pemerintah daerah yang ada di Indonesia, pendapatan utamanya berasaldari tiga sumber :

– Pendapatan Asli Daerah (PAD) melalui pajak dan retribusi

– Transfer dari puast, dan

– Pendapatan lainnya.

Mengingat rata-rata sumber pendapatan pemerinath daerah didominasi oleh dana perimbangan yaitu sekitar 80-90%, maka sumber pendapatan pemda dalam kondisi dependable (ketergantungan). - B. Belanja.

Bagian ini menujukkan perkembangan total belanjadalam periode 3 (tiga) tahun. Selain itu, akan ditujukkan pula perubahan dalam jenis belanja sehingga dapat diketahui jika ada satu komponen yang berubah relatif terhadap komponen lain. Untuk pemda di Indonesia, klasifikasi belanja secara ekonomi dibagi ke dalam 10 (sepuluh) jenis , yaitu :

1. Belanja Pegawai

2. BelanjaBarang dan Jasa

3. Belanja Modal

4. Belanja Bunga

5. Belanja Subsidi

6. Belanja Hibah

7. Belanja Bantuan Sosial

8. Belanja Bagi Hasil Kepada Prop/Kab/Kota dan Pemdes

9. Belanja Bantuan Keuangan Kepada Prop/Kab/Kota dan Pemdes

10. Belanja Tak Terduga. - C. Surplus/Defisit.

Pada bagian ini ditunjukkan aktual pendapatan, belanja, dan surplus/defisit dalam periode 3 (tiga) tahun. Pada dasarnya, dari bagian ini dapat terlihat “surplus/defisit” secara Nasional. Namun, tidak seperti private sector, surplus yang besar tidak diharapkan terjadi karena hal ini dapat mengindikasikan bahwa pemerintah daerah tidak memberikan pelayanan publik secara optimal dalam beberapa hal. - D. Pembiayaan.

Pos ini menggambarkan transaksi keuangan pemda yang dimaksudkan untuk menutup selisih antara Pendapatan dan Belanja Daerah, jika Pendapatan lebih kecil maka terjadi defisit dan akan ditutupi dengan penerimaan pembiayaan, begitu juga sebaliknya.

Analisa Per-Komponen APBD

A. Pendapatan Daerah.

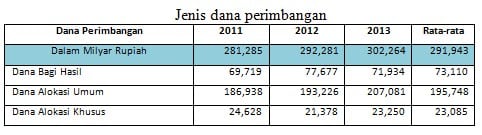

Untuk tahun 2011-2013, rata-rata jumlah PAD hanya sekitar 17,5% dan Lain-lain Pendapatan hanya 11,8% dari total pendapatan, sementara Dana Perimbangan (Daper) mencapai 70,7%.

Tabel diatas memperlihatkan bahwa meskipun DAPER mempunyai proporsi paling besar, akan tetapi kecenderungannya semakin menurun dari tahun ke tahun. Jika di TA 2011 nilainya mencapai 72%, maka pada tahun-tahun sesudahnya semakin menurun hingga mencapai 68% pada TA 2013. Kondisi sebaliknya terjadi untuk PAD, di mana nilai proporsinya cenderung mngalami kenaikan, dari 17% di TA 2011 menjadi 20% di TA 2013. Adapun untuk lain-alin pendapatan nilai proporsinya cenderung lebih fluktuasi dari TA 2011-2013, dengan nilai terendah 10% di TA 2012 dan nilai tertinggi 12% di TA 2013.

Tabel diatas memperlihatkan bahwa meskipun DAPER mempunyai proporsi paling besar, akan tetapi kecenderungannya semakin menurun dari tahun ke tahun. Jika di TA 2011 nilainya mencapai 72%, maka pada tahun-tahun sesudahnya semakin menurun hingga mencapai 68% pada TA 2013. Kondisi sebaliknya terjadi untuk PAD, di mana nilai proporsinya cenderung mngalami kenaikan, dari 17% di TA 2011 menjadi 20% di TA 2013. Adapun untuk lain-alin pendapatan nilai proporsinya cenderung lebih fluktuasi dari TA 2011-2013, dengan nilai terendah 10% di TA 2012 dan nilai tertinggi 12% di TA 2013.

Total dana perimbangan konsisten bertambah meningkat selama periode 2011-2013. Dalam 3 (tiga) tahun Total Dana Perimbangan telah meningkat sebersar 45%. Hal ini sejalan dengan peningkatan Dana Alokasi Umum sebesar 42% selama 2011-2013 dan Dana Alokasi Khusus sebesar 36%.

Total dana perimbangan konsisten bertambah meningkat selama periode 2011-2013. Dalam 3 (tiga) tahun Total Dana Perimbangan telah meningkat sebersar 45%. Hal ini sejalan dengan peningkatan Dana Alokasi Umum sebesar 42% selama 2011-2013 dan Dana Alokasi Khusus sebesar 36%.

B. Belanja Daerah

Total belanja meningkat sebesar 83% dari tahun 2011 sampai tahun 2013 yang kemungkinan besar disebabkan karena makin banyaknya jumlah daerah, disamping alasan logis bertambahnya kebutuhan pemerintah daerah.

Dari keempat besar jenis belanja tersebut, Belanja pegawai, belanja barang dan jasa serta belanja lainnya meningkat dalam nilai yang relatif konstan, sementara belanja modal menurun sekitar 3%.

Persentase belanja untuk fungsi-fungsi pelayanan umum, pendidikan, kesehatan relatif meningkat. Sementara alokasi untuk fungsi ekonomi seperti perkebunandan penanaman modal relatif menurun. Alokasi untuk fungsi pelayanan umum merupakan alokasi terbesar untuk setiap tahunnya, yaitu mencapai 36%dari total belanja.

C. Surplus/ Defisit.

Dari jumlah total pendapatan dikurangi dengan biaya dan pembiayaan didapatkan selisih yaitu :

- a. Untuk Tahun 2011.

= 317,164 –(353,300 + 65,386 )

= – 101,522.

Angka minus menunjukkan bahwa APBD tahun 2011 mengalami defisit. - b. Untuk Tahun 2012.

= 403,041 – ( 443,565 + 40,467 )

= – 80,991.

Pada tahun 2012 ini pun terjadi defisit dengan hasil minus. - c. Untuk Tahun 2013.

= 442,235 – ( 474,135 + 33,370 )

= – 65,270.

Dan hasil selisih pada tahun 2013 ini pun mengalami defisit namun jumlahnya kian berkurang.

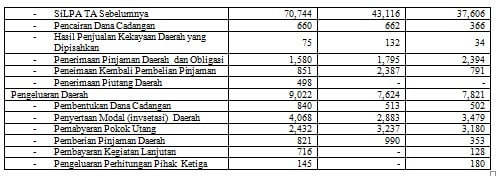

D. Pembiayaan.

Lebihdari 90% penerimaanpembiayaanberasaldarisisalebihanggarantahunsebelumnya, yaitumencapaiRp 37 Trilyunpadatahun 2013, kemudian di ikutiolehpenerimaanpinjamandanobligasidaerahsebesar 6% (Rp 2 Trilyun). Pengeluaranpembiayaanutamanyadialokasikanuntukpenyertaan modal (investasi) darahsebesar 44% (Rp 3,4trilyun) danpembayaranpokokutang 41% (Rp 3,1 trilyun).