Pengertian APBD – Jenis, Fungsi, Tujuan, Penyusunan, Hukum, Analisis, Contoh : APBD adalah suatu rancangan keuangan tahunan daerah yang ditetapkan berdasarkan peraturan daerah tentang Anggaran Pendapatan dan Belanja Daerah.

Pengertian APBD

APBD adalah suatu rancangan keuangan tahunan daerah yang ditetapkan berdasarkan peraturan daerah tentang Anggaran Pendapatan dan Belanja Daerah. Seperti halnya dengan APBN, rencana APBD diajukan setiap tahun oleh pemerintah daerah kepada DPRD untuk dibahas dan kemudian disahkan sebagai peraturan daerah.

Baca Juga Artikel Yang Mungkin Berhubungan : “Suku Donggo” Sejarah & ( Bahasa – Kekerabatan – Mata Pencaharian – Agama – Kepercayaan )

Dengan demikian APBD adalah suatu alat atau juga wadah untuk dapat menampung bermacam-macam kepentingan publik yang diwujudkan ialah dengan melalui berbagai kegiatan dan juga program yangmana pada saat tertentu manfaatnya tersebut akan benar-benar dirasakan oleh masyarakat.

Menurut Menteri Negara Otonomi Daerah RI dan juga PAU-SE UGM, APBD pada dasarnya adalah suatu instrumen kebijakan yang dipakai ialah sebagai alat untuk dapat meningkatkan pelayanan umum serta kesejahteraan masyarakat di daerah.

Oleh sebab itu, DPRD serta pemerintah daerah harus dapat selalu berupaya secara nyata serta juga dengan terstruktur untuk menghasilkan APBD yang dapat mencerminkan kebutuhan riil pada masyarakat atas dasar potensi masing-masing daerah tersebut dan juga dapat memenuhi tuntutan terciptanya suatu anggaran daerah yang berorientasikan pada kepentingan akuntabilitas publik.

Mardiasmo (2002:11) menyatakan , bahwa salah satu aspek terpenting dari suatu pemerintah daerah yang harus diatur dengan secara hati-hati ialah masalah pada pengelolaan keuangan dan juga anggaran daerah.

Anggaran daerah yang tercermin didalam suatu APBD adalah suatu instrumen kebijakan utama bagi suatu pemerintah daerah, yang menduduki porsi sentral didalam upaya pengembangan kapabilitas dan juga efektivitas pemerintah daerah tersebut.

Anggaran daerah tersebut seharusnya digunakan ialah sebagai alat untuk dapat menentukan besarnya suatu pendapatan serta belanja, alat bantu suatu pengambilan putusan dan juga perencanaan pembangunan dan juga alat otoritas pengeluaran pada masa yang akan datang dan juga ukuran standar untuk dapat mengevaluasi kinerja serta juga alat koordinasi bagi semua aktivitas diberbagai unit kerja.

Jenis-jenis atau Macam-maca APBD

Pada Pasal 79 Undang-undang Nomor 22 Thn 1999 jo pasal 3 serta 4 Undang-undang Nomor 25 Thn 1999 jo Pasal 157 Undang-undang Nomor 32 Thn 2004 menggemukakan ialah, bahwa sumber pendapatan atau juga penerimaan daerah terdiri dari :

Baca Juga Artikel Yang Mungkin Berhubungan : “Suku Limbai” Sejarah & ( Kekerabatan – Mata Pencaharian )

- Pendapatan Asli Daerah (PAD), yang terdiri dari pajak daerah, retribusi daerah, dan lain-lain pendapatan asli daerah yang sah.

- Dana Perimabangan, yang terdiri atas dana bagi hasil pajak,dana alokasi umum (DAU), dana bagi hasil bukan pajak, dan juga dana alokasi khusus (DAK).

- Lain-lain Pendapatan Daerah yang Sah.

Selanjutnya sesuai dengan Peraturan Pemerintah Nmr 105 Thn 2000 mengenai suatu Pengelolaan Keuangan Daerah dikatakan ialah, bahwa pendapatan daerah adalah suatu hak pemerintah daerah yang diakui ialah sebagai penambah nilai kekayaan yang bersih. Penerimaan daerah adalah suatu uang yang masuk ke suatu daerah dalam periode thn anggaran tertentu.

Pada Undang-undang Nmr 25 Thn 1999 Pasal 21 menggemukan, bahwa suatu anggaran pengeluaran dalam APBD tersebut tidak dapat atau tidak boleh melebihi anggaran penerimaan.

Didalam penjelasan pasalnya tersebut, ialah daerah tidak dapat atau tidak boleh mengganggarkan pengeluaran tanpa adanya kepastian terlebih dahulu tentang ketersedian sumber pembiayaannya serta juga mendorong daerah untuk dapat meningkatkan efisiensi pengeluarannya.

Searah dengan hal itu Peraturan Pemerintah Nmr 105 Thn 2000 mengenai Pengelolaan Keuangan Daerah menggemukakan , ialah bahwa jumlah belanja yang dianggarkan didalam suatu APBD adalah suatu batas tertinggi untuk pada tiap-tiap jenis belanja.

Fungsi APBD

Pada Peraturan menteri dalam Negeri Nomor 13 Thn 2006 menyatakan bahwa APBD mempunyai beberapa fungsi antara lain sebagai berikut:

Baca Juga Artikel Yang Mungkin Berhubungan : “Suku Solor” Sejarah & ( Bahasa – Mata Pencaharian – Kekerabatan – Agama )

-

Fungsi otorisasi

Anggaran daerah tersebut menjadi dasar untuk dapat melaksanakan pendapatan serta belanja daerah ditahun bersangkutan

-

Fungsi perencanaan

Anggaran daerah tersebut menjadi suatu pedoman bagi manajemen didalam merencanakan suatu kegiatan pada tahun yang bersangkutan.

-

Fungsi pengawasan

Anggaran daerah tersebut menjadi suatu pedoman untuk dapat menilai apakah kegiatan atau aktivitas penyelenggaraan pemerintah daerah tersebut sesuai dengan ketentuan yang ditetapkan.

-

Fungsi alokasi

Anggaran daerah tersebut harus diarahkan untuk dapat menciptakan lapangan kerja atau juga mengurangi pengangguran serta pemborosan sumber daya, dan juga meningkatkan efesiensi & efektifitas perekonomian.

-

Fungsi distribusi

Anggaran daerah tersebut harus memperhatikan pada rasa keadilan dan juga kepatutan.

-

Fungsi stabilitasi

Anggaran daerah tersebut menjadi alat untuk dapat memelihara serta mengupayakan keseimbangan fundamental perekonomian suatu daerah.

Tujuan APBD

Pada dasarnya tujuan penyusunan APBD sama halnya dengan tujuan penyusunan APBN. APBD disusun sebagai pedoman penerimaan dan pengeluaran penyelenggara negara di daerah dalam rangka pelaksanaan otonomi daerah dan untuk meningkatkan kemakmuran masyarakat. Dengan APBD maka pemborosan, penyelewengan, dan kesalahan dapat dhindari.

Dasar Hukum Keuangan Daerah dan APBD

Dasar hukum dalam penyelenggaraan keuangan daerah dan pembuatan APBD adalah sebagai berikut :

- UU No. 32 Tahun 2003 tentang Pemerintah Daerah.

- UU No. 33 Tahun 2003 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

- PP No. 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah.

- Keputusan Menteri Dalam Negeri No. 29 Tahun 2002 tentang Pedoman Pengurusan, Pertanggungjawaban Keuangan Daerah serta Tata Cara Pengawasan, Penyusunan, dan Perhitungan APBD.

Cara Penyusunan APBD

APBD disusun melalui beberapa tahap kegiatan. Kegiatan-kegiatan tersebut antara lain sebagai berikut :

Baca Juga Artikel Yang Mungkin Berhubungan : “Suku Serawai” Sejarah & ( Mata Pencaharian – Bahasa – Kekerabatan – Agama – Kepercayaan )

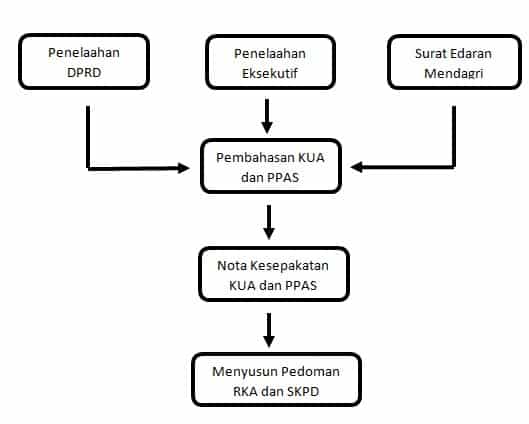

Tahap proses penyususunan anggaran sesuai dengan UU No. 25 tahun 2004 tentang sistem perencanaan pembangunan nasioanal, dimulai dari proses penyusunan RPJP Daerah yang memuat visi, misi serta arah pembangunan daerah dan ditetapkan dengan Peraturan Daerah.

Tahap proses penyususunan anggaran sesuai dengan UU No. 25 tahun 2004 tentang sistem perencanaan pembangunan nasioanal, dimulai dari proses penyusunan RPJP Daerah yang memuat visi, misi serta arah pembangunan daerah dan ditetapkan dengan Peraturan Daerah.

Setelah RPJP Daerah ditetapkan , tugas selanjutnya adalah Pemerintah Daerah menetapkan uraian dan penjabaran mengenai visi, misi dan program kepala daerah dengan memperhatikan RPJP Daerah dan RPJM Nasional dengan memuat hal-hal tentang arah kebijakan umum daerah, program serta kegiatan SKPD yang dituangkan dalam Renstra dengan acuan kerangka pagu indikatif.

RPJM Daerah ditetapkan dengan Peraturan Daerah paling lambat 3 (tiga) bulan sejak kepala daerah dilantik berdasarkan UU No. 25 Tahun 2004 pasal 19 ayat (3). Setelah itu dilanjutkan dengan penetapan RKPD yang ditetapkan setaip tahunnya berdasarkan acuan RPJMD, Renstra,

Renja dan memperhatikan RKP dengan Peraturan Kepala Daerah sebagai dasar untuk penyusunan APBD. Proses perencanaan dari RPJP Daerah, RPJM Daerah, sampai dengan RKP Daerah sesuai denagn UU No. 25 Tahun 2005 berada di BAPPEDA.

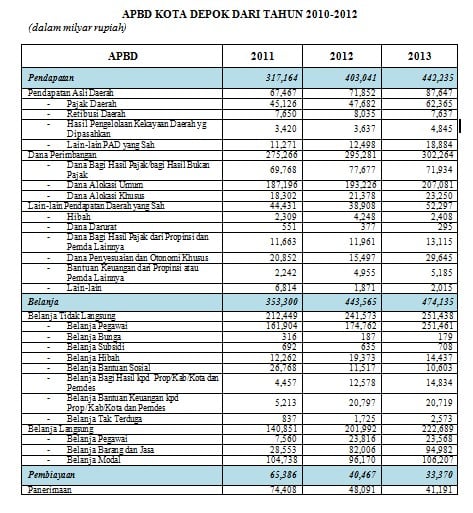

Contoh Analisis APBD Kota Depok Tahun 2010-2012.

Berikut ini adalah data APBD Kota Depok tahun 2010-2012 yang akan dianalisa :

Baca Juga Artikel Yang Mungkin Berhubungan : “Suku Musi Banyuasin” Sejarah & ( Bahasa – Mata Pencaharian – Kekerabatan – Agama – Kepercayaan )

Adapun komponen yang membentuk APBD diatas terdiri dari 4 bagian, yaitu ringkasan pendapatan, belanja, suplus/defisit dan pembiayaan.

Adapun komponen yang membentuk APBD diatas terdiri dari 4 bagian, yaitu ringkasan pendapatan, belanja, suplus/defisit dan pembiayaan.

-

Pendapatan

Bagian ini melihat perubahan dalam berbagai komponen pendapatan. Untuk pemerintah daerah yang ada di Indonesia, pendapatan utamanya berasal dari tiga sumber :

- Pendapatan Asli Daerah (PAD) melalui pajak dan retribusi

- Transfer dari puast, dan

- Pendapatan lainnya.

Mengingat rata-rata sumber pendapatan pemerinath daerah didominasi oleh dana perimbangan yaitu sekitar 80-90%, maka sumber pendapatan pemda dalam kondisi dependable (ketergantungan).

-

Belanja

Bagian ini menujukkan perkembangan total belanja dalam periode 3 (tiga) tahun. Selain itu, akan ditujukkan pula perubahan dalam jenis belanja sehingga dapat diketahui jika ada satu komponen yang berubah relatif terhadap komponen lain. Untuk pemda di Indonesia, klasifikasi belanja secara ekonomi dibagi ke dalam 10 (sepuluh) jenis , yaitu :

- Belanja Pegawai

- Belanja Barang dan Jasa

- Belanja Modal

- Belanja Bunga

- Belanja Subsidi

- Belanja Hibah

- Belanja Bantuan Sosial

- Belanja Bagi Hasil Kepada Prop/Kab/Kota dan Pemdes

- Belanja Bantuan Keuangan Kepada Prop/Kab/Kota dan Pemdes

- Belanja Tak Terduga.

-

Surplus/Defisit

Pada bagian ini ditunjukkan aktual pendapatan, belanja, dan surplus/defisit dalam periode 3 (tiga) tahun. Pada dasarnya, dari bagian ini dapat terlihat “surplus/defisit” secara Nasional. Namun, tidak seperti private sector, surplus yang besar tidak diharapkan terjadi karena hal ini dapat mengindikasikan bahwa pemerintah daerah tidak memberikan pelayanan publik secara optimal dalam beberapa hal.

-

Pembiayaan

Pos ini menggambarkan transaksi keuangan pemda yang dimaksudkan untuk menutup selisih antara Pendapatan dan Belanja Daerah, jika Pendapatan lebih kecil maka terjadi defisit dan akan ditutupi dengan penerimaan pembiayaan, begitu juga sebaliknya.

Baca Juga Artikel Yang Mungkin Berhubungan : “Suku Lahat” Sejarah & ( Bahasa – Mata Pencaharian – Kekerabatan – Agama – Kepercayaan )