Tabungan – Teori, Jenis, Pengertian, Setoran, Faktor, Penarikan, Umum, Khusus : Tabungan merupakan suatu simpanan yang berupa uang dari pihak ke tiga “perorangan” atau suatu badan usaha pada Bank.

Di Indonesia, untuk membiayai pembangunan nasional yang mencakup investasi domestik, sumber dananya dapat bersumber dari tabungan nasional dan pinjaman luar negeri. Namun, karena terbatasnya jumlah dana serta pinjaman yang diperoleh dari luar negeri, maka diperlukan tabungan nasional yang lebih tinggi sebagai sumber dana yang utama.

Perlunya tabungan nasional ini dibuktikan dengan adanya saving-investment gap yang semakin melebar dari tahun ke tahun yang menandakan bahwa pertumbuhan investasi domestik melebihi kemampuan dalam mengakumulasi tabungan nasional. Secara umum, usaha pengerahan modal dari masyarakat dapat berupa pengerahan modal dari dalam negeri maupun dari luar negeri.

Baca Juga Artikel Yang Mungkin Berhubungan : Pengertian, Bukti, Dan Jenis Transaksi Beserta Contohnya Secara Lengkap

Pengklasifikasian ini didasarkan pada sumber modal yang dapat digunakan dalam pembangunan. Pengerahan modal yang bersumber dari dalam negeri berasal dari 3 sumber utama, yaitu : pertama, tabungan sukarela masyarakat. Kedua, tabungan pemerintah, dan ketiga tabungan paksa (forced saving or involuntary saving). Sedangkan modal yang berasal dari luar negeri yaitu melalui pinjaman resmi pemerinyah kepada lembaga-lembaga keuangan internasional seperti International Monetary Fund (IMF), Asian Development Bank (ADB), World Bank, maupun pinjaman resmi bilateral dan multilateral, juga melalui foreign direct investment (FDI).

Hollis Chenery dan beberapa penulis lainnya telah mengenalkan pendekatan ‘dua-jurang’ pada pembangunan ekonomi. Dasar pemikirannya, ‘jurang tabungan’ dan ‘jurang devisa’ merupakan dua kendala yang terpisah dan berdiri sendiri pada pencapaian target tingkat pertumbuhan di negara kurang maju.

Chenery melihat bantuan luar negeri sebagai suatu cara untuk menutup kedua jurang tersebut dalam rangka mencapai laju pertumbuhan ekonomi yang ditargetkan. Sumitro (1994:44) menjelaskan bahwa kekurangan didalam perimbangan antara tabungan nasional dan investasi harus ditutup dengan pemasukan modal dari luar yang berasal dari tabungan oleh kalangan luar negeri.

Dengan latar belakang ditetapkannya Paket Kebijakan Oktober 1988 atau yang lebih dikenal dengan “PAKTO 88”, yang pokok-pokok kebijakannya berisi antara lain untuk mengerahkan dana dari masyarakat dengan cara memudahkan pembukaan kantor cabang baru, pendirian bank swasta baru, keleluasaan penyelenggaraan tabungan, dan perluasan kantor cabang bank. Setelah adanya “PAKTO 88” ini, semakin mudahlah bank didirikan dan semakin bervariasi juga bentuk-bentuk tabungan yang ditawarkan oleh bank-bank yang sudah terbentuk baik swasta maupun pemerintah.

Semenjak saat itu, tabungan nasional mulai meningkat drastis. Dalam tahun-tahun sebelumnya tampak adanya kecenderungan persaingan antar berbagai negara untuk memperbesar arus investasi baik asing maupun domestik. Persaingan terutama terjadi karena kebutuhan dana yang sangat besar dan mendesak untuk mendukung pertumbuhan ekonomi terutama di negara-negara berkembang.

Pengertian Tabungan

Tabungan merupakan suatu simpanan yang berupa uang dari pihak ke tiga “perorangan” atau suatu badan usaha pada Bank, yang dimana penarikan uangnya dapat dilakukan setiap saat dengan menggunakan media tertentu, tapi tidak dapat menggunakan biyet giro, cek ataupun alat-alat lainnya yang sama.

Baca Juga Artikel Yang Mungkin Berhubungan : Pengertian Sertifikat Deposito, Deposito Berjangka, Deposito On Call Beserta Perbedaannya

Definisi Tabungan

Tabungan sendiri dapat didefinisikan sebagai bagian dari pendapatan tahun ini yang tidak dibelanjakan atau digunakan untuk konsumsi (Nopirin, 1996: 51). Sedangkan tabungan nasional adalah pendapatan total dalam perekonomian yang tersisa setelah dipakai. Tabungan nasional dapat dijelaskan dalam persamaan berikut ini :

S = Y – C ……………………………………… ………..…(2.1)

Tabungan Nasional = Tabungan Swasta + Tabungan Publik……(2.3)

Dimana :

S = tabungan nasional

Y = pendapatan nasional

T = pendapatan pajak

C = konsumsi

G = pengeluaran pemerintah

Dari persamaan diatas dapat disimpulkan bahwa tabungan nasional terdiri dari :

-

Tabungan swasta (private saving)

Adalah jumlah pendapatan yang tersisa setelah rumah tangga membayar pajak dan konsumsi mereka, dijelaskan dengan persamaan :

Tabungan Swasta = Y – C…………………………..…..…(2.4)

Tabungan swasta terdiri atas dua tabungan, yaitu tabungan perusahaan (corporate saving) dan tabungan rumah tangga (household saving). Di negara-negara berkembang, tabungan swasta domestik mempunyai peranan yang besar dalam mendukung pembentukan modal, dimana komponen utamanya berasal dari tabungan rumah tangga, selain dari tabungan perusahaan.

Tabungan perusahaan pada umumnya mempunyai peranan lebih kecil di negara berkembang dibandingkan tabungan rumah tangga. Hal ini karena di negara berkembang tersebut mempunyai hambatan seperti pasar modal yang belum berkembang ditambah hukum yang lemah sehingga tidak kondusif untuk dunia usaha (Gillis, 1987: 265-266).

Baca Juga Artikel Yang Mungkin Berhubungan : Pengertian, Fungsi, Tujuan Dan Jenis Investasi Beserta 5 Manfaatnya Terlengkap

-

Tabungan Publik (public saving)

Adalah pendapatan pajak yang tersisa pada pemerintah setelah dikurangi pengeluaran pemerintah.

Tabungan Publik = T – G…………………………………..…..(2.5)

Jika T-G bernilai positif, maka pemerintah akan mengalami budget surplus, yang berarti tabungan publik bernilai positif, dan sektor ini akan ditambahkan pada sektor swasta untuk menambah sumber pembiayaan investasi. Namun jika T-G bernilai negatif berarti pemerintah mengalami budget deficit, yang mencerminkan bahwa tabungan publik bernilai negatif, dan pemerintah harus meminjam dana dari pihak lain untuk menutupi pengeluarannya.

Dengan adanya tabungan memungkinkan terjadinya penanaman modal, dimana penanaman modal akan memperbesar kapasitas produksi perekonomian. Proses pembentukan modal ini berjalan melalui tiga tingkatan (Jhingan, 2000: 47):

- kenaikan volume tabungan nyata yang langsung tergantung kepada kemauan dan kemampuan untuk menabung.

- keberadaan lembaga kredit dan keuangan untuk menggalakkan dan menyalurkan tabungan.

- penggunaan tabungan untuk tujuan investasi dalam barang-barang modal oleh perusahaan.

Teori Dan Pemikiran Tentang Tabungan

Berikut ini merupakan Teori Dan Pemikiran Tentang Tabungan yang bisa menjadi rujukan.

Teori J.M. Keynes

Pendapat J.M. Keynes dalam teorinya mengenai kecenderungan untuk mengkonsumsi (propensity to consume) yang secara eksplisit menghubungkan antara tabungan dan pendapatan menyatakan bahwa pendapatan dikatakan sebagai salah satu faktor yang mempengaruhi tabungan.

Keynes menyatakan suatu fungsi konsumsi modern yang didasari oleh perilaku psikologis modern, yaitu apabila terjadi peningkatan pada pendapatan riil, peningkatan tersebut tidak digunakan seluruhnya untuk meningkatlkan konsumsi, tetapi dari sisa pendapatan tersebut juga digunakan untuk menabung, hal ini dapat dijelaskan dalam persamaan berikut :

S ≡ Y – C …………………………………………………….…….……(2.6)

C = Ĉ + cY ; Ĉ > 0 ;0 < c <1……………………………..……….…(2.7)

Dimana : S = saving Ĉ = intercept; tingkat konsumsi ketika pendapatan nol

Y = income c = marginal propensity to consume

Jika kedua persamaan (2.6) dan (2.7) atau disebut juga budget constraint tersebut digabungkan, maka akan menjelaskan fungsi persamaan tabungan. Fungsi persamaan tabungan sendiri menjelaskan hubungan tingkat tabungan dan tingkat pendapatan. Dengan mensubstitusi persamaan konsumsi (2.6) dengan persamaan budget constraint (2.7), maka kita akan mendapatkan fungsi persamaan tabungan :

S ≡ Y – C = Y – Ĉ – cY = – Ĉ + (1-c)Y ………….……………..(2.8)

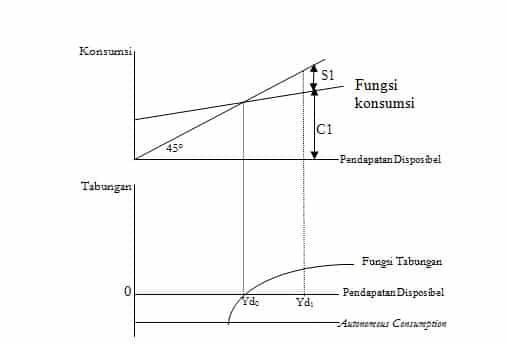

Dari persamaan (2.8) kita dapat melihat bahwa tabungan memiliki hubungan positif dengan pendapatan karena marginal propensity to save, s = 1 – c, adalah positif. Dengan kata lain, tabungan meningkat ketika pendapatan meningkat. Teori ini disebut hipotesis pendapatan absolut. Dalam hipotesis ini digunakan pendapatan saat ini (current income).

Baca Juga Artikel Yang Mungkin Berhubungan : Pengertian Surat Kabar Atau Koran Menurut Buku Beserta Contoh Dan Macamnya

Pada gambar ditunjukan bahwa tingkat tabungan adalah jarak antara garis 45° dengan garis fungsi konsumsi seperti ditunjukan oleh garis S1. Kemudian, pada gambar bagian bawah diperlihatkan fungsi tabungan pada tingkat pendapatan disposibel berbeda-beda. Pada tingkat Yd < Yd0 , masyarakat mengkonsumsi lebih banyak daripada pendapatan mereka. Sedangkan di sebelah kanan Yd0 , konsumsi akan lebih kecil daripada pendapatan sehingga kelebihan pendapatan tersebut akan ditabung.

The Life-cycle – Permanent Income Theory of Consumption and Saving

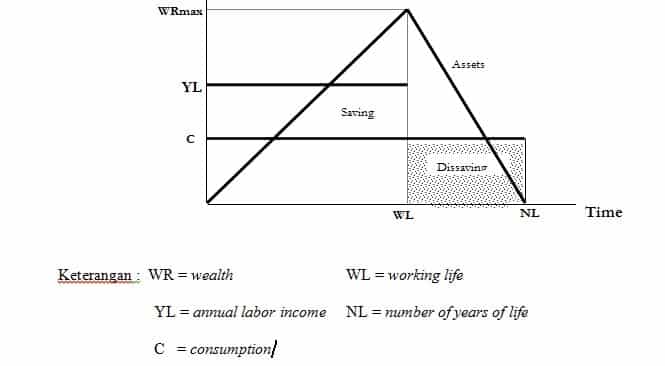

The life-cycle permanent income theory of consumption and saving (Modigliani,1986) menjelaskan tentang pilihan bagaimana memelihara standar hidup yang stabil dalam menghadapi perubahan pendapatan dalam waktu hidup seseorang. Jadi, teori ini menjelaskan hubungan antara pendapatan sepanjang waktu, konsumsi, dan tabungan.

The life cycle hypothesis melibatkan individu, untuk merencanakan perilaku konsumsi dan perilaku tabungannya dalam jangka panjang dengan tujuan mengalokasikan konsumsinya dengan cara terbaik untuk seluruh masa hidupnya.

Dari gambar diatas dapat dilihat bahwa konsumsi konstan sepanjang waktu. Selama masa kerja (WL tahun), individu menabung dan mengumpulkan aset. Pada akhir masa kerjanya, individu mulai menarik kembali aset-aset tersebut, tidak menabung (dissaving / negative saving) pada masa sisa hidupnya (NL – WL) sehingga aset tersebut akan bernilai nol pada akhir hidupnya.

Baca Juga Artikel Yang Mungkin Berhubungan : 17 Pengertian Berita Menurut Para Ahli Terlengkap

Permanent Income Theory

Seperti life-cycle hyphothesis, teori yang diperkenalkan oleh Milton Friedman ini berpendapat bahwa konsumsi dan tabungan dihubungkan tidak hanya dengan pendapatan saat ini, tetapi terhadap estimasi pendapatan pada jangka panjang. Permanent income adalah tingkat kestabilan konsumsi yang dapat dipelihara oleh seseorang pada sisa hidupnya, dengan asumsi bahwa dia mengetahui tingkat kesejahteraannya saat ini dan pendapatan yang didapatnya sekarang dan di masa akan dating.

Secara sederhana, teori ini berpendapat bahwa konsumsi adalah proporsional terhadap permanent income, sehingga dapat dijelaskan dalam persamaan :

C = c.YP …………………….……………………………..……(2.9)

Dimana :

C = konsumsi

c = marginal propensity to consume

YP = permanent (disposable) income

Teori Klasik

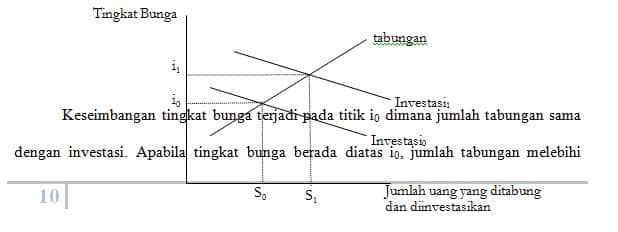

Ekonom klasik yang berpendapat bahwa perekonomian selalu berada pada tingkat full employment yang tercapai akibat bekerjanya mekanisme pasar yang disebut dengan “invisible hand”, menyatakan bahwa tabungan merupakan fungsi dari tingkat bunga. Makin tinggi tingkat bunga, makin tinggi pula keinginan masyarakat untuk menabung. Pada tingkat bunga yang lebih tinggi, masyarakat akan mengurangi pengeluaran untuk konsumsi guna menambah tabungan.

keinginan pengusaha untuk melakukan investasi. Para penabung akan saling bersaing untuk meminjamkan dananya dan persaingan ini akan menekan tingkat bunga ke titik semula. Apabila tingkat bunga berada dibawah tingkat bunga keseimbangan, para pengusaha akan bersaing untuk memperoleh dana yang jumlahnya relatif lebih kecil. Persaingan ini juga akan membawa tingkat bunga ke titik keseimbangan.

Baca Juga Artikel Yang Mungkin Berhubungan : 8 Jenis, Bentuk Dan Pengertian Wawancara Menurut Para Ahli Beserta Contohnya

Teori Neoklasik

Alfred Marshall dari kaum neoklasik menyatakan bahwa terdapat beberapa faktor, baik ekonomi maupun non ekonomi yang mempengaruhi tabungan. Diantara faktor ekonomi tersebut, kunci utamanya adalah tingkat bunga. Marshall mengemukakan bahwa tingkat bunga adalah imbalan dari kesediaan seseorang untuk menunggu dan semakin besar tingkat bunga maka akan semakin besar pula tabungan.

Selain Marshall, ekonom lain dari kaum neoklasik, yaitu Irving Fisher, menyatakan tingkat bunga sebagai faktor yang mempengaruhi tabungan. Menurut Fisher, tingkat bunga ditentukan oleh beberapa prinsip, yaitu prinsip ketidaksabaran (impatience) untuk menikmati pendapatan saat ini, prinsip kesempatan untuk melakukan investasi, dan prinsip pasar.

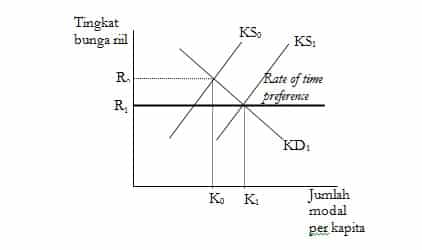

Teori neoklasik mengenai tabungan didasarkan pada prinsip adanya rate of time preference yang konstan. Rate of time preference adalah target tingkat bunga riil yang ingin dicapai oleh para penabung. Jika tingkat bunga riil lebih besar dari tingkat preferensi waktu (time preference), maka tabungan menjadi positif dan penawaran modal akan meningkat, dan juga berlaku sebaliknya. Jika tingkat bunga riil sama dengan tingkat preferensi waktu, maka masyarakat sudah puas dengan dana tabungan yang telah dikumpulkannya.

Pada gambar diatas dapat dilihat garis KD dan KS yang merupakan permintaan dan penawaran modal. Jika tingkat bunga riil adalah nol, maka tabungan adalah nol, sedangkan jika tingkat bunga riil berada pada R1 maka tabungan akan positif, penawaran modal meningkat dari KS0 ke KS1. Jika tingkat bunga riil turun, jumlah modal per kapita akan meningkat dari K0 ke K1. Jumlah modal per kapita akan berhenti bertambah pada tingkat bunga riil sama dengan rate of time preference.

Jenis-Jenis Tabungan

Terdapat beberapa jenis tabungan, di antaranya sebagai berikut:

Baca Juga Artikel Yang Mungkin Berhubungan : “Wartawan” Pengertian & ( Tujuan – Jenis – Tugas )

Tabungan Umum

Yaitu tabungan biasa yang dilaksanakan oleh semua bank (termasuk BPR) yang memiliki manfaat seperti artikel sebelumnya dan persyaratan pembukuannya hampir sama setiap banknya, yaitu:

- Mengisi Formulir aplikasi pembukaan

- Menyerahkan Copy identitas ( KTP, SIM, atau paspor)

- Melakukan setoran pertama sesuai dengan ketentuan masing-masing bank ( bervariasi antara Rp. 25.000,- s.d Rp 500.000,-) dan sekaligus sebagai saldo minimum.

Banyak bank memiliki jenis tabungan umum lebih dari satu jenis antara lain Bank Jabar : Tabungan Anda Masa Datang (Tanda Mata), Simpanan Pembangunan Daerah (Simpeda); BNI : Tabungan Plus (Taplus), Tabungan Plus Utama (Taplus Utama); BRI Simpanan Masyarakat Desa (Simpeda) dan Simpanan Masyarakat Kota (Simaskot), dll

Pada umumnya, yang membedakan jenis satu dengan yang lainnya, terlebih pada setoran pertama (Saldo minimum, tingkat suku bunga) dan besarnya nilai pertanggungan asuransi jiwa kecelakaan.

Tabungan Khusus

Tabungan khusus itu memilik karakteristik yang berbeda dengan tabungan umum dan belum semua bank melaksanakannya. Tabungan khusus dimaksud antara lain.

-

Tabungan Haji Indonesia (THI)

THI adalah tabungan yang dipergunakan sebagai sarana untuk mendapatkan kepastian pergi untuk berangkat menunaikan ibadah haji.

-

Tabungan Pendidikan

Tabungan pendidikan ini merupakan sarana bagi orang tua dalam menyediakan dana untuk baiaya pendidikan anak.

Peranan Tabungan Terhadap Pertumbuhan Ekonomi

Mengikuti kerangka pemikiran dari model Harrod – Domar, di dalam suatu ekonomi tertutup (tanpa sektor luar negeri) dalam kondisi full employment, dan tanpa mobilitas kapital , tabungan menjadi sangat penting bagi pertumbuhan ekonomi, yang mekanismenya lewat pertumbuhan investasi (saving-investment link). Oleh karena itu investasi dapat dikatakan sebagai fungsi dari tabungan I = f (S).

Baca Juga Artikel Yang Mungkin Berhubungan : Pengertian Komoditas Dalam Perdagangan Antar Negara Lengkap

Semakin tinggi tingkat tabungan yang dapat diciptakan, semakin besar kemampuan negara untuk melakukan investasi. Selanjutnya, peningkatan investasi menambah lebih banyak lagi kapital dan lewat proses multiplier menghasilkan laju pertumbuhan ekonomi dan peningkatan pendapatan per kapita yang lebih tinggi. Dengan rasio S/Y tetap tidak berubah, peningkatan pendapatan menambah kemampuan masyarakat untuk menabung, dan seterusnya.

Suatu ekonomi yang terbuka, peningkatan tabungan domestik tidak harus membuat investasi juga meningkat, atau dalam perkataan lain tabungan domestik tidak langsung ditransfer ke investasi. Dengan mobilitas kapital yang tinggi (tidak ada hambatan terhadap arus modal masuk dan keluar), tabungan dan investasi masing-masing berdiri sendiri, tidak saling mempengaruhi. Meskipun dengan tabungan tetap, investasi domestik dapat meningkat karena adanya modal masuk dari luar negeri.

Namun studi-studi empiris yang ada menunjukkan adanya hubungan yang positif antara tabungan dan investasi. Hal ini didasarkan kepada beberapa alasan. Pertama, peningkatan produktivitas dan shocks lainnya memberikan efek yang sama terhadap tabungan dan investasi yang diinginkan, sekalipun dalam kondisi di mana mobilitas kapital antar negara sempurna.

Kedua, peningkatan tabungan domestik akan membuat investasi meningkat , terutama di negara besar. Ketiga, capital control melindungi sumber pajak domestik dan neraca pembayaran luar negeri (Balance Of Payment = BOP) sehingga mengurangi kemungkinan defisit BOP. Terakhir, biaya transaksi yang tinggi untuk membeli sekuritas dan investasi di luar negeri, risiko perubahan nilai tukar, dan keterbatasan informasi antar negara mengenai investasi membuat tabungan domestik tidak begitu saja lari ke luar negeri untuk maksud investasi.

Hubungan antara pertumbuhan GDP dan tingkat tabungan tidak hanya positif tetapi juga signifikan. Dengan kemajuan teknologi dan akumulasi SDM (human capital) pertumbuhan tabungan lewat efek investasi akan meningkatkan pertumbuhan ekonomi secara permanen. Tabungan dan pendapatan mempunyai hubungan dua arah (casual link) : pendapatan meningkat tabungan meningkat pertumbuhan ekonomi pendapatan meningkat.

Cara Menambah Saldo Tabungan Di Bank

Untuk menambah saldo yang ada pada tabungan, nasabah atau pemegang tabungan harus melakukan setoran pada tabungannya. Apa itu setoran tabungan? Setoran tabungan merupakan suatu aktivitas yang dilakukan oleh nasabah bank dengan tujuan untuk menambah saldo yang ada pada tabungannya. Adapun setoran yang dapat dilakukan diantaranya yaitu:

Baca Juga Artikel Yang Mungkin Berhubungan : Biologi Molekul – Pengertian, Teknik, Ilmu, Sejarah, Ukuran, Rumus, Geometri

-

Setoran Tunai

Merupakan setoran yang dilakukan oleh nasabh bank secara langsung dengan menyetorkan sejumlah uang tunai kepada pihak bank.

-

Setoran Non-Tunai

Setoran non-tunai akan dicatat jika dana atau uang tersebut telah benar-benar diterima oleh pihak bank. Setoran ini merupakan setoran yang dilakukan oleh nasabah bank ataupun pihak tertentu dengan menyerahkan sejumlah uang tunai dengan cara sebagai berikut ini:

-

- Pemindah bukuan, merupakan aktivitas yang dilakukan oleh pihak bank atas permintaan nasabh untuk memindahkan dana atau uang dari satu rekening ke rekening yang lain, tapi pemindah bukuan ini harus dilakukan pada bank yang sama.

- Transfer yang masuk, merupakan kiriman uang yang sumbernya berasal dari nasabah bank yang sama ataupun yang berbeda, dengan maksud untuk menambah saldo rekening nasabah dari bank yang menerima dana atau uang tersebut.

- Setoran kliring merupakan suatu setoran non-tunai yang dapat dilakukan oleh nasabah misalnya dengan menyerahkan warkat bank “seperti cek” lain untuk keuntungan rekening tabungan deposito ataupun giro.

- Pemindah bukuan, merupakan aktivitas yang dilakukan oleh pihak bank atas permintaan nasabh untuk memindahkan dana atau uang dari satu rekening ke rekening yang lain, tapi pemindah bukuan ini harus dilakukan pada bank yang sama.

Cara Penarikan Tabungan Di Bank

Nasabah dapat melakukan penarikan tabungan dengan beberapa cara yang diantaranya sebagai berikut ini:

Baca Juga Artikel Yang Mungkin Berhubungan : 7 Pengertian Populasi Menurut Para Ahli Terbaru

-

Penarikan Tunai

Merupakan penarikan tabungan yang dilakukan oleh nasabah secara langsung ke pihak bank yakni dengan cara membawa buku tabungannya, kartu ATM, kartu identitas dan bisanya harus mengisi slip penarikan. Atau bisa juga dengan melakukan penarikan uang lewat mesin ATM, tentunya dengan menggunakan kartu ATM bank tersebut.

-

Penarikan Non-Tunai

Merupakan penarikan tabungan yang dapat dilakukan dengan menggunakan sarana lain yang disediakan oleh bank selain kartu ATM dan tabungan. Salah satu contoh penarikan non-tunai ialah transfer uang keluar atau mengirim uang. Seperti tranfer keluar yang merupakan penarikan uang yang sumbernya berasal dari rekening nasabah yang melakukan penarikan dan dikirimkan ke rekening nasabah lain.

Faktor Yang Dapat Mempengaruhi Tabungan

Beberapa faktor yang dapat mempengaruhi tabungan diantaranya sebagai berikut:

- Pendapatan yang diterima, jadi semakin banyak pendapatan yang diterima maka akan semakin banyak juga pendapatan yang akan disisihkan oleh nasabah dan nantinya akan ditabungkan.

- Hasrat untuk menabung hal ini merupakan keinginan pada masing-masing individu dalam menyisihkan pendapatannya untuk ditabung.

- Tingkat suku bunga pada bank, jika semakin tinggi tingkat suku bunga dari simpanan uang di bank maka akan semakin banyak individu-individu untuk menabung.

Baca Juga Artikel Yang Mungkin Berhubungan : Pengertian, Macam, Dan Proses Terjadinya Uang Giral Beserta Kelebihan & Kekurangannya Lengkap