Neraca Saldo : Pengertian, Manfaat, Fungsi, Tujuan, Jenis & Conto : Neraca saldo (trial balance) mungkin sudah tidak asing lagi di telinga kita. Neraca saldo termasuk sebagai sebuah tahap dalam siklus akuntansi yang disusun setelah dilakukan pemostingan jurnal umum buku besar.

Pengertian Neraca Saldo (Trial balance)

Neraca Saldo adalah sebagai suatu daftar yang berisi seluruh jenis nama akun beserta saldo total dari setiap akun yang disusun secara sistematis sesuai dengan kode akun yang bersumber dari buku besar perusahaan pada periode tertentu.

Neraca Saldo memepunyai isi berupa daftar yang menerangkan kumpulan saldo berasal dari data yang dipunyai oleh setiap rekening dari pihak- pihak terkait.

Neraca saldo biasanya mempunyai beberapa kolom utama yang digunakan dalam melakukan sautu pendataan. Kolom – kolom tersebut antara lain yaitu kolom neraca itu sendiri, kolom harga pokok produksi, kolom perkiraan besar kecilnya keuntungan atau kerugian dari suatu transaksi dan kolom pembelian serta penjualan.

Neraca Saldo pada umumnya dikeluarkan pada saat periode akhir untuk digunakan sebagai bahan evaluasi. Hal ini dikarenakan neraca ini akan menunjukan kesetabilan perekonomian yang didapat melalui suatu kegiatan ekonomi yang dijalankan selama prosesnya.

Neraca saldo (trial balance) adalah suatu buku yang menyediakan informasi mengenai kumpulan saldo yang berasal dari kata uang dimiliki oleh rekening bank-bank terkait.

Neraca saldo memiliki format beberapa kolom utama yang digunakan untuk melakukan pecatatan/pendataan berupa nomer akun, nama akun, kolom debet dan kredit.

Jadi Neraca saldo adalah suatu daftar yang berisi kumpulan seluruh jenis nama akun beserta total saldonya yang dibuat dan diurutkan secara sistematis (urut) sesuai dengan golongan dan kode akunnya yang bersumber dari buku besar perusahaan pada perusahaan tertentu.

Baca Juga Artikel Yang Mungkin Berhubungan : Neraca Pembayaran : Pengertian, Komponen, Dan Macam Beserta Fungsinya Secara Lengkap

Ringkasnya neraca saldo disusun setelah penyusunan buku besar, akun dalam neraca saldo harus dibuat secara sistematis (sesuai dengan kode akun)/ tidak boleh acak.

Bentuk Neraca saldo (Trial balance)

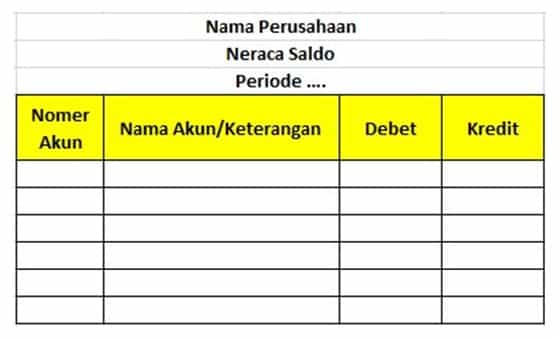

Format/bentuk neraca saldo yang sederhana memiliki 4 kolom utama diantaranya kolom kode (nomor) akun, kolom nama akun (keterangan), kolom debet dan kredit seperti gambar berikut ini:

Keterangan :

-

Kolom Kode (nomer) Akun

Kolom tersebut berisi berbagai kode akun dari setiap akun yang terdapat dalam buku besar perusahaan tersebut. Nomer/kode akun harus ditulis secara sistematis atau urut mulai dari kode 1 yang menunjukkan kode akun Harta sampai kode 4 yang menunjukkan kode akun Beban.

-

Kolom Nama Akun

Kolom berikut berisi berbagai nama akun yang tercantum dalam buku besar perusahaan. penulisan dalam neraca saldo di urutkan dari golongan akun harta, akun hutang, akun modal, akun pendapatan dan yang terakhir adalah akun beban.

-

Kolom Debit

Kolom berikut berisi saldo dari setiap akun yang memiliki saldo debet sesuai dengan buku besar.

-

Kolom Kredit

Kolom berikut berisi saldo setiap akun yang memiliki saldo total kredit sesuai yang ada di dalam buku besar.

Baca Juga Artikel Yang Mungkin Berhubungan : √ 45 Pengertian Akuntansi Menurut Para Ahli ( Fungsi, Jenis Dan Tujuan )

Manfaat Neraca Saldo

Manfaat dari penyusunan neraca saldo bagi suatu perusahaan adalah :

- Dapat memudahkan melakukan pengecekan terhadap kebenaran buku besar yang telah dibuat. Ketika jurnal buku besar yang dibuat dengan benar sebagai dasar penyusunan neraca saldo, maka jumlah total angka kolom debet dan kredit yang muncul di neraca saldo akan menunjukkan jumlah saldo yang ballance(sama). Dengan demikian neraca saldo dapat dianggap benar.

- Penyusunan neraca saldo bermanfaat sebagai sumber pembuatan kertas kerja (neraca lajur) dan sebagai dasar penyusunan laporan keuangan perusahaan.

Tujuan dan Fungsi Neraca Saldo

Neraca Saldo mempunyai fungsi untuk mendeteksi setiap kesalahan matematika yang telah terjadi dalam sistem akuntansi double-entry yakni pembukuan berpasangan.

Dalam neraca bila disediakan dan terdapat total debit sama dengan total kredit yang dipaparkan secara jelas maka bisa dikatakan bahwa neraca saldo dianggap seimbang serta tidak boleh ada kesalahan matematika yang ditemui dalam buku besar akutansi pihak tersebut.

Tapi, ini tidak berarti tidak ada kesalahan dalam suatu sistem akuntansi perusahaan. misalnya, transaksi diklasifikasikan tidak benar atau mereka hanya hilang dari sistem masih bisa ada suatu kemungkinan kesalahan akuntansi yakni berupa materi yang tidak akan terdeteksi oleh prosedur neraca saldo.

Neraca saldo juga bisa berupa sebuah worksheet pembukuan di mana saldo semua buku besar yang dikompilasi ke dalam kolom debit dan kredit. Suatu perusahaan menyiapkan neraca saldo secara berkala, biasanya pada akhir setiap periode pelaporan.

Tujuan umum menghasilkan neraca saldo yaitu untuk memastikan entri dalam sistem pembukuan perusahaan secara matematis dan benar.

Neraca saldo biasanya disiapkan oleh pemegang buku atau akuntan yang sudah menggunakan daybooks atau buku harian akutansinya untuk mencatat sebuah transaksi keuangan dan kemudian mempostingnya ke buku besar nominal dan buku besar pribadi.

Neraca saldo merupakan bagian dari sistem pembukuan double-entry dan menggunakan format account ‘T’ klasik untuk menyajikan nilai-nilai yang didapat melalui segala kegiatan ekonomi yang berupa transaksi debit dan kredit.

Baca Juga Artikel Yang Mungkin Berhubungan : √Pengertian Rasio Keuangan dan Analisis Rasio Keuangan

Ini Beberapa Fungsi Neraca Saldo dimana antara lain

-

Fungsi persiapan

Neraca saldo berfungsi untuk mempersiapkan pembuatan laporan akhir keuangan pada suatu perusahaan baik perusahaan barang atau jasa.

-

Fungsi pencatatan

Fungsi pencatatan merupakan fungsi utama dari penerapan ilmu akuntansi dalam penyajian data pada perusahaan baik perusahaan barang atau jasa. Setiap data-data pada setiap akun rekening akan dibuat catatannya oleh neraca saldo dengan penyajian yang ringkas.

-

Fungsi koreksi

Neraca saldo merupakan laporan keuangan yang berguna sebagai bahan evaluasi sebelum pembuatannya hal yang lebih dulu dilakukan yaitu melakukan koreksi terhadap seluruh catatan serta siklus akuntansi. Inilah yang dimaksud dengan fungsi koreksi dari neraca saldo.

-

Fungsi monitoring

Catatan neraca saldo yang berisi tentang ringkasan data pada setiap akun selain berfungsi sebagai informasi juga dapat berfungsi sebagai monitoring keuangan dalam perusahaan baik perusahaan barang atau jasa.

Tahapan Menyiapan Neraca Saldo

- Mencatat transaksi ke dalam buku jurnal.

- Memindahkan transaksi-transaksi dari jurnal ke buku besar (posting).

- Menyusun neraca saldo.

- Membuat ayat-ayat penyesuaian.

- Memposting ayat-ayat penyesuaian ke buku besar.

- Menyusun neraca saldo setelah penyesuaian.

- Membuat laporan keuangan.

- Membuat jurnal penutup.

- Memposting jurnal penutup ke buku besar masing-masing.

- Membuat neraca saldo setelah penutupan.11. Membuat jurnal pembalik, suatu pilihan (option) di awal periode berikutnya.

Baca Juga Artikel Yang Mungkin Berhubungan : Akuntansi Perusahaan Dagang : Pengertian, Contoh, Jenis, Bukti Laporan Transaksi Dan Jurnal

Contoh Neraca Saldo

Baca Juga Artikel Yang Mungkin Berhubungan : √ Akuntansi Keuangan : Pengertian, Fungsi Dan Tujuannya

Neraca saldo Perusahaan jasa salon

Berikut ini adalah neraca saldo Perusahaan jasa salon ALEXA per 31 Desember 2008.

Perusahaan SALON ALEXA

NERACA SALDO

Per 31 Desember 2008

| Keterangan

|

Debit | Kredit |

| Kas | 6.450.000 | – |

| Surat Berharga | 30.000.000 | – |

| Piutang Dagang | 7.500.000 | – |

| Persekot Asuransi | 2.400.000 | – |

| Perlengkapan Salon | 3.250.000 | – |

| Peralatan Salon | 25.000.000 | – |

| Hutang Dagang | – | 5.500.000 |

| Modal, Alexa | – | 59.700.000 |

| Penghasilan Salon | – | 21.750.000 |

| Biaya Sewa | 1.800.000 | – |

| Biaya Gaji | 3.950.000 | – |

| Biaya Telpon & Listrik | 1.450.000 | – |

| Biaya Lain-lain | 2.400.000 | – |

| Prive | 2.750.000 | – |

| Jumlah | 86.950.000 | 86.950.000 |

Data dalam neraca saldo tersebut belum seluruhnya siap untuk secara langsung dicantumkan pada laporan keuangan karena adanya informasi-informasi sebagai berikut :

- Surat berharga berupa obligasi berbunga 18% per tahun, bunga dibayar tiap 6 bulan sekali dibelakang, tiap tanggal 1 Maret dan 1 September.

- Ada gaji karyawan bulan Desember yang belum dibayar Rp 450.000,-

- Penghasilan Salon yang diterima dimuka adalah sebesar Rp 500.000,-

- Pada 31 Desember 2008 persekot asuransi tinggal Rp 600.000,-

- Kerugian piutang ditaksir sebesar 2% dari saldo piutang dagang

- Penyusutan peralatan salon ditetapkan sebesar 10%

- Perlengkapan salon yang masih ada digudang sebesar Rp 1.400.000,-

Diminta : Buatlah Jurnal Penyesuaiannya!

Jawaban

| Tanggal | Keterangan | Jumlah | ||

| Debet | Kredit | |||

| Des2008 | 31 | Piutang Penghasilan Bunga | 1.800.000 | – |

| Penghasilan Bunga | – | 1.800.000 | ||

| 31 | Biaya Gaji | 450.000 | – | |

| Hutang Gaji | – | 450.000 | ||

| 31 | Penghasilan Salon | 500.000 | – | |

| Penghs.Sln dirtm.Dimuka | – | 500.000 | ||

| 31 | Biaya Asuransi | 1.800.000 | – | |

| Persekot Asuransi | – | 1.800.000 | ||

| 31 | Kerugian Piutang | 150.000 | – | |

| Cad.Kerug.Piutang | – | 150.000 | ||

| 31 | Biaya Penys.Peralatan Salon | 2.500.000 | – | |

| Akum.Penys.Peral.Salon | – | 2.500.000 | ||

| 31 | Biaya Perlengkapan Salon | 1.850.000 | – | |

| Perlengkapan Salon | – | 1.850.000 | ||

| Total | 14.700.000 | 14.700.000 | ||

Catatan :

1. Penghasilan Bunga = 4/12 x 18% x Rp 30.000.000,- = Rp 1.800.000,-

2. Persekot Asuransi = Rp 2.400.000 – Rp 600.000,- = Rp 1.800.000,-

3. Kerugian Piutang = 2% x Rp 7.500.000,- = Rp 150.000,-

4. Penyusutan Peralatan = 10% x Rp 25.000.000 = Rp 2.500.000,-

5. Biaya Perlengkapan = Rp 3.250.000 – Rp 1.400.000,- = Rp 1.850.000,-

SOAL NERACA SALDO

1. Untuk menyususun neraca saldo, maka sumber pencatatannya dapat berasal dari…

a. bukti pencatatan

b. jurnal umum

c. ayat jurnal penyesuaian

d. saldo-saldo buku besar

e. saldo laba rugi dan neraca

2. Apabila neraca saldo suatu prusahaan tidak seimbang, maka kemungkinan disebabkan oleh sebab-sebab berikut, kecuali….

a. kesalahan dalam penjumlahaan kolom debet dan kredit

b. kesalahan karena tidak memindahkan akun dan saldonya ke neraca saldo

c. kesalahan mencatat transaksi baik di akun debet maupun di akun kredit.

d. keslahan memindahkan saldo akun debet dan akun kredit neraca saldo

e. kesalahan memposting dan jurnal ke buku besar

3. Sumber pencatatan dari daftar sisa adalah

a. laporan keuangan

b. jumlah-jumlah jurnal umum

c. bukti transaksi

d. saldo akun buku besar

e. saldo akun modal

4. Pada neraca saldo hanya terdapat akun-akun…..

a. rill saja

b. nominal saja

c. nominal dan rill

d. Sementara saja

e. Sementara dan tetap

Soal Esai Neraca Saldo :

Drs. Martono Akuntan mendirikan praktek kantor akuntansi pada tanggal 1 September 19xx. Transaksi-transaksi berikut ini yang berhubungan dengan kegiatan usahanya pada pertama perusahaan didirakan.

| Sep-01 | Disetor oleh Martono modal Rp 20.000.000,00 berupa uang tunai Rp 5.000.000,00 dan sisanya dari simpanan Martono yang ada di Bank Central Asia | |||||||

| Sep-05 | Dibeli perlengkapan kantor Rp 1.000.000,00 dan peralatan kantor Rp 2.000.000,00 secara tunai | |||||||

| Sep-06 | Dibayar sewa ruangan kantor selama setahun dimuka Rp 6.000.000,00 | |||||||

| Sep-10 | Diselesaikan jasa pemeriksaan akuntansi dari seorang langganan dan diterima tunai Rp 4.500.000,00 | |||||||

| Sep-15 | Diselesaikan lagi jasa pemeriksaan akuntansi atas langganan lain dan untuk ini baru difakturkan yang penerimaannya bulan Oktober Rp 1.500.000,00 | |||||||

| Sep-20 | Diambil untuk keperluan pribadi oleh Martono uang tunai Rp 750.000,00 | |||||||

| Sep-25 | Dibeli tambahan peralatan kantor Rp 2.000.000,00 dan untuk ini baru dibayar uang muka Rp 500.000,00 | |||||||

| Sep-26 | Dibayar Rp 1.000.000,00 atas pembelian peralatan kantor tanggal 25 Sept | |||||||

| Sep-27 | Dibayar beban gaji asisten akuntan bulan ini Rp 1.000.000,00 | |||||||

| Sep-28 | Dibayar beban telepon bulan ini Rp 150.000,00 | |||||||

| Sep-29 | Dibayar beban listrik dan air bulan ini Rp 75.000,00 | |||||||

| Sep-30 | Dibayar beban rupa-rupa bulan ini Rp 50.000,00 | |||||||

| Sep-30 | Susutkan peralatan kantor Rp 600.000,00 dan perlengkapan yang masih ada Rp250,000.00 | |||||||

| Sep-30 | Sewa ruangan kantor hanya dibebankan untuk bulan September saja | |||||||

Diminta:

a. Catatlah transaksi tersebut ke dalam buku jurnal umum

Perkiraan yang saudara buka adalah :

101. Kas, 102. Perlengkapan kantor, 103. Sewa kantor dibayar dimuka, 104. Piutang

111. Peralatan kantor, 112. Akumulasi penyusutan peralatan kantor, 201. Hutang

301. Modal Martono, 302. Prive Martono, 401. Pendapatan praktik akuntansi,

502. Beban sewa, 502. Beban gaji, 503. Beban telepon, 504 Beban listrik dan air,

505. Beban rupa-rupa, 506. Beban perlengkapan kantor,

507. Beban penyusutan peralatan kantor.

b. Postinglah transaksi tersebut ke dalam buku besar

c. Berdasarkan saldo-saldo buku besar, susunlah neraca saldo per30 September 19xx.

{kind=link}